Dla kogo jest ulga dla klasy średniej?

Polski Ład wprowadza wiele zmian i chaosu w aktualny system rozliczeń pracownika. W wyniku tych postanowień, przepisy ustawy o podatku dochodowym uległy modyfikacji. Najbardziej kontrowersyjnym rozwiązaniem jest brak możliwości odliczenia składki na ubezpieczenie zdrowotne od podatku dochodowego. Rząd deklaruje, że ulga dla klasy średniej jest rozwiązaniem, które pozwoli zmniejszyć dyskomfort związany z powyższą zmianą. Dla kogo jest ulga dla klasy średniej? W jaki sposób obliczyć ją? Jakie są obowiązki pracodawcy? Zapraszamy do lektury.

Zagadnienia poruszane w artykule:

Zmieniona skala podatkowa

Pierwszą bardzo ważną kwestią jest zmiana skali podatkowej. Od 1 stycznia 2022 roku podwyższony został I próg podatkowy – do 120 000 złotych. Oznacza to, że do tej kwoty odprowadzany jest podatek dochodowy w wysokości 17% (minus kwota zmniejszająca podatek – 5 100 zł), powyżej podatek wynosi 32%.

Ulga dla klasy średniej

Ulga dla klasy średniej przeznaczona jest dla osób, które osiągają przychody ze stosunku pracy stosunku służbowego, pracy nakładczej i spółdzielczego stosunku pracy oraz dla podatników osiągających przychody z pozarolniczej działalności gospodarczej (pomniejszone o koszty prowadzenia działalności, z wyłączeniem kosztów składek na ubezpieczenie społeczne), które mieszczą się w przedziale: rocznym 68 412 zł – 133 692 zł (I próg ulgi) oraz miesięcznym 5 701 zł –11 141 zł (II próg ulgi). Ulgę odlicza się od podstawy opodatkowania. Prawo do ulgi mają również przedsiębiorcy rozliczający się według skali podatkowej.

Należy zwrócić uwagę, że rozumienie ulgi dla klasy średniej będzie inne w przypadku pracodawcy, a inne w przypadku podatnika (pracownika). Pracodawca ma obowiązek pilnować dochodów pracownika miesięcznie i sprawdzać, czy mieści się on w widełkach przewidzianych dla klasy średniej (chyba że pracownik złoży wniosek o nienaliczanie ulgi).

Natomiast podatnik (pracownik) musi pilnować ulgi dla klasy średniej w perspektywie rocznej – zwłaszcza, w przypadku gdy posiada więcej niż jedno źródło przychodu. Jest to niezwykle istotne, może się okazać, że korzystał z ulgi dla klasy średniej, ale rocznie po zsumowaniu przychodów (np. z więcej niż jednego źródła) okażą się one wyższe, niż zakłada ustawa. Wtedy – w rozliczeniu rocznym podatnik będzie zobowiązany do zwrócenia całości otrzymanej ulgi. Ma to zastosowanie również po przekroczeniu górnej granicy, nawet o symboliczną złotówkę.

Obowiązki pracodawcy

Pracodawca ma obowiązek wyliczyć miesięcznie ulgę dla pracowników, którzy osiągną przychód w przedziale 5 701 zł – 11 141 zł. Kwotę ulgi oblicza się według jednego z poniższych wzorów, w zależności od wysokości osiągniętego przychodu:

- (A x 6,68% – 380,50 zł) / 0,17 – dla A wynoszącego co najmniej 5 701 zł i nieprzekraczającego 8 549 zł

- (A x (-7,35%) + 819,08 zł) / 0,17 – dla A wyższego niż 8 549 zł i nieprzekraczającego 11 141 zł

Ulga wyliczona wg wytycznych jak wyżej, pomniejsza dochód, wpływając tym samym na wysokość zaliczki na podatek dochodowy, a finalnie na wysokość wynagrodzenia netto.

Pracownik może zrezygnować z ulgi dla klasy średniej. W takim wypadku musi złożyć wniosek w każdym roku podatkowym (i może zrobić to w dowolnym momencie). Pracodawca nie pomniejsza dochodu najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał wniosek.

Ważna informacja! Ulga dla klasy średniej wyliczana jest miesięcznie, oznacza to, że w jednych miesiącach pracownikowi może ona przysługiwać, a w innych już nie. Jak to możliwe? Poniżej przykład:

Pracownik w lutym 2022 roku dostał wypłatę w wysokości 8000 złotych. W takim wypadku, na podstawie powyższych wyliczeń, jego podatek dochodowy obniży się o 154 zł.

Natomiast w marcu, ten sam pracownik otrzymał wypłatę 8000 zł oraz premię w wysokości 4000 złotych. Jego wynagrodzenie to 12 000 zł, co automatycznie „zabiera" mu możliwość skorzystania z ulgi dla klasy średniej (przekroczenie limitu 11 141 zł).

Obowiązki pracownika

Pracownik, jako podatnik rozlicza ulgę dla klasy średniej rocznie (przy obliczaniu zaliczek na podatek)– sumując swoje przychody z różnych źródeł:

- (A x 6,68% – 4566 zł) / 0,17 – A to kwota miesięcznych przychodów (wraz ze składkami ZUS!) od 68 412 zł do 102 588 zł

- (A x (-7,35%) + 9829 zł) / 0,17 – A to kwota miesięcznych przychodów (wraz ze składkami ZUS!) od 102 588 zł do 133 692 zł

Jakie składowe wchodzą do wyliczenia podstawy ulgi dla klasy średniej?

W skład wchodzą przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy – te, które są opodatkowane. Są to wypłaty pieniężne, świadczenia w naturze, ponoszone przez pracownika i inne.

Do podstawy wyliczeń nie wchodzą: macierzyński, rodzicielski, opiekuńczy, świadczenie rehabilitacyjne, świadczenie z ubezpieczenia wypadkowego, umowy zlecenia i umowy o dzieło z tym samym pracodawcą.

Kogo nie dotyczy ulga dla klasy średniej?

Ulga dla klasy średniej nie może być stosowana dla przychodów z:

- praktyk absolwenckich

- umów o dzieło i zlecenie

- powołań

- emerytur i rent

- działów specjalnych produkcji rolnych

- najmu prywatnego

- praw autorskich

- nieewidencjonowanych działalności podlegających pod ustawę pdof, prowadzonych przez osoby fizyczne

- działalności gospodarczej opodatkowanej w sposób liniowy

Najważniejsze pytania – Q&A

Co w przypadku wypłat wynagrodzenia w styczniu 2022, za grudzień 2021?

Wypłaty w styczniu podlegają przepisom i regulaminom ze stycznia, dlatego rozliczane powinny być według postanowień Polskiego Ładu.

Kiedy pracownik może złożyć wniosek o niestosowanie ulgi dla klasy średniej?

Nie ma określonych przepisów, kiedy pracownik powinien złożyć wniosek. Może zrobić to w dowolnym momencie, przy czym ważny jest on tylko w danym roku podatkowym. Kiedy zacznie się następny rok podatkowy, pracownik ponownie musi złożyć taki wniosek (jeżeli nadal nie chce korzystać z ulgi dla klasy średniej).

Jaka kwota zarobków brutto miesięcznie powoduje otrzymanie największej ulgi dla klasy średniej?

Jest to kwota 8550 zł brutto miesięcznie i ulga w tym przypadku wynosi 1121,50 zł, co daje obniżenie podatku dochodowego o 191 zł.

Jak ma się ulga dla klasy średniej do pracy na niepełen etat?

Wymiar czasu pracy nie ma znaczenia, ulga dla klasy średniej związana jest jedynie z wysokością dochodu pracownika.

Jak rozliczyć ulgę dla klasy średniej w przypadku prowadzenia działalności gospodarczej i umowy o pracę?

Każdy z tych przychodów należy rozliczyć oddzielnie, a w rozliczeniu rocznym podatnik ewentualnie dopłaca podatek – jeżeli zsumowane przychody przekroczyły wartość limitu ulgi dla klasy średniej.

Ulga dla klasy średniej a wspólne rozliczenie małżonków

W przypadku wspólnego opodatkowania małżonków i stosowania ulgi dla klasy średniej powstało wiele niejasności i kontrowersji. Ostatnie stanowisko Ministerstwa Finansów rozwiało największe wątpliwości. Oto najważniejsze informacje na temat wspólnego rozliczania się małżonków i stosowania ulgi dla klasy średniej:

- prawo do ulgi jest ustalane od połowy łącznych przychodów małżonków

- muszą mieścić się one w przedziale od 68 412 zł do 133 692 zł

- prawo do ulgi zachowuje oboje małżonków, jeśli połowa sumy ich łącznych przychodów mieści się w powyższym przedziale

- jeżeli połowa sumy łącznych przychodów nie mieści się w podanym limicie, to mimo to, we wspólnym zeznaniu rocznym ulga będzie przysługiwała uprawnionemu małżonkowi (którego przychody mieszczą się w podanych widełkach)

Czy warto rezygnować z ulgi dla klasy średniej?

To zależy. Jeżeli pracownik ma pewność, że jego roczne przychody z umów o pracę nie przekroczą kwoty 133 692 zł, to nie ma potrzeby rezygnowania z ulgi. Jeśli natomiast przewiduje, że może dostać podwyżkę lub premię, a w wyniku tego, jego przychody przekroczą II próg dla ulgi, to należy zastanowić się nad ewentualną rezygnacją. Może się bowiem okazać, że w trakcie rocznego rozliczenia (wszystkie przychody z pracy + z działalności gospodarczej, opodatkowane według skali) wystąpi konieczność dopłaty podatku.

Czy podczas stosowania ulgi dla klasy średniej można korzystać z innych ulg podatkowych?

Tak, w przypadku ulgi dla klasy średniej, możliwe jest korzystanie również z innych ulg podatkowych.

Źródło: www.gov.pl

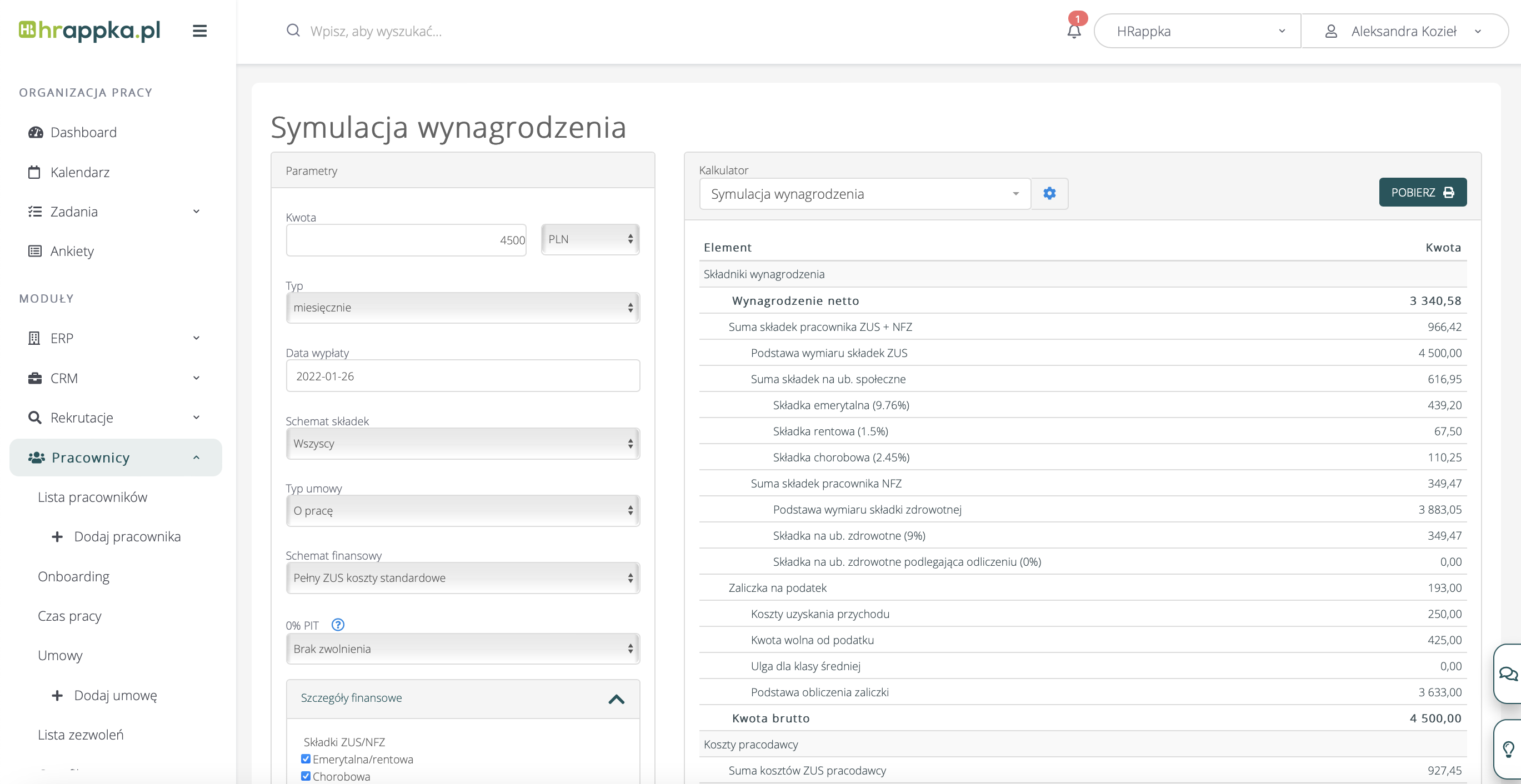

Wyliczanie wynagrodzenia pracownika w systemie HRappka – kalkulator wynagrodzeń

Program kadrowo-płacowy HRappka jest przygotowany do zmian związanych z Polskim Ładem. W kalkulatorze wynagrodzeń intuicyjnie przeprowadzisz symulację wyliczania wynagrodzenia, wraz ze wszystkimi składnikami. Zmieniając daty, sprawdzisz różnice między rokiem 2021 a 2022. Kalkulator daje możliwość włączenia wielu opcji jak np. przystąpienie do PPK, ulga dla klasy średniej czy PIT-0.

System-kadrowo płacowy HRappka zautomatyzuje procesy związane z wyliczaniem wynagrodzenie, generowanie list płac, wysyłki paczek przelewów czy generowania pasków wynagrodzeń.

Kalkulator wynagrodzeń w systemie HRappka

Testuj 14 dni bez opłat!

Autor:

Aleksandra Kozieł

Specjalista ds. Marketingu @ HRappka.pl

Psycholog i copywriter z zamiłowania. Uwielbia pracę z ludźmi i zabawę słowem. Interesuje się UX writingiem i chciałaby, aby treści w Internecie były bardziej dostępne dla osób z trudnościami.

Do wyliczenia ulgi brane są pod uwagę przychody ze stosunku pracy oraz przychody uzyskane z pozarolniczej działalności gospodarczej (której przedsiębiorcy rozliczają podatek na zasadach ogólnych) pomniejszonych o koszty uzyskania przychodów – bez składek na ubezpieczenie społeczne. Nawet jeżeli pracownicy nie zdecydują się na stosowanie ulgi, zostanie ona rozliczona na koniec roku – wtedy będą mieli oni niedopłatę podatku lub nadpłatę.