Najczęstsze pytania o PIT-11. Jak rozliczyć PIT 11 w 2023/2024 r?

PIT-11 to dokument, w którym zawarte są informacje podatnika o przychodach, dochodach, kosztach uzyskania przychodu, pobranych zaliczkach na podatek dochodowy i składkach na ubezpieczenie zdrowotne. PIT-11 to jeden z PIT-ów, na podstawie którego następuje rozliczenie z Urzędem Skarbowym, w rocznym zeznaniu podatkowym. W roku 2023 pracodawca ma obowiązek wysłać PIT-11 zarówno do Urzędu Skarbowego, jak i do pracownika. Formularze PIT (Personal Income Tax) do US składane są wyłącznie drogą elektroniczną.

Zbliża się termin wysyłania PIT-11 zarówno do pracowników, jak i do US. W związku z tym przygotowaliśmy zbiór najważniejszych pytań i odpowiedzi, związanych z deklaracjami PIT-11.

Kto wypełnia PIT-11

Do wypełnienia i wysłania PIT 11 zobowiązany jest pracodawca – zarówno osoby fizyczne, jak i inni płatnicy podatku dochodowego od osób fizycznych.

Istnieje jeden wyjątek od tej zasady. Jeżeli pracodawca zatrudnia pracownika na podstawie umowy o dzieło, zlecenie lub innych umów rozliczanych w ramach działalności wykonywanej osobiście, a łączne wynagrodzenie brutto nie przekracza 200 zł, to nie ma potrzeby wystawiania PIT-11. W takiej sytuacji odprowadzany jest zryczałtowany podatek dochodowy (17% przychodu bez uwzględniania kosztów uzyskania przychodu), rozliczany w PIT-8A.

W ilu egzemplarzach należy sporządzić PIT-11

Pracodawca z reguły sporządza 3 egzemplarze deklaracji: dla pracownika, dla Urzędu Skarbowego (właściwego dla pracownika – miejsce zamieszkania) oraz dla siebie (jako dokument w dokumentacji księgowej).

Do kiedy należy złożyć PIT-11 do Urzędu Skarbowego

Informacja o pobranych zaliczkach, dochodach, kosztach powinna zostać przekazana od płatnika (pracodawcy) do końca stycznia 2024 roku. Dotyczy to PIT-11, PIT-4R, PIT-R, PIT-40A, PIT-11A (w przypadku braku zaliczek na podatek w związku z umowami o unikaniu podwójnego opodatkowania), PIT-8C, PIT-8AR. Wyjątkiem jest IFT-1R, który płatnicy podatku PIT mogą wystawić i wysłać do 28 lutego 2023 roku.

Informacja na temat rocznego zeznania podatkowego PIT 11 powinna zostać przekazana wyłącznie drogą elektroniczną.

Do kiedy pracodawca musi przekazać pracownikom PIT-11

Pracodawca ma obowiązek dostarczyć PIT-11 każdej osobie, którą zatrudniał w danym roku kalendarzowym (niezależnie od rodzaju zatrudnienia). Musi zrobić maksymalnie do 28 lutego 2024 roku.

Uwaga! W przypadku, gdy w trakcie roku podatkowego ustał obowiązek poboru zaliczek przez płatnika – należy przekazać deklarację PIT-11 podatnikowi (w terminie 14 dni od dnia złożenia pisemnego wniosku przez podatnika).

Czy PIT-11 można wysłać do pracownika mailem?

Tak, deklarację PIT-11 pracodawca może wysłać drogą mailową w formacie PDF. W takiej sytuacji musi być ona obowiązkowo podpisana elektronicznym podpisem kwalifikowanym. Warto również zadbać o potwierdzenie odbioru załącznika.

Otrzymałem/am PIT-11, co dalej

Na początek należy ustalić, czy otrzymałeś/aś wszystkie PIT-y za ubiegły rok (niezależnie od rodzaju umowy). To bardzo ważny krok, pominięcie któregoś z zarobków skutkować może karą finansową – obowiązek zapłaty podatku zawsze ciąży na podatniku.

Jeżeli chcesz skorzystać z ulg lub odliczeń, niezbędne będzie przygotowanie dokumentów potwierdzających zasadność korzystania z nich. W deklaracji rocznej należy uwzględnić również inne przychody jak zarobki zagraniczne (pamiętaj o ewentualnych umowach o unikaniu podwójnego opodatkowania), czy pochodzące z wynajmu.

Następnie, bazując na informacjach z PIT-11 oraz pozostałych zgromadzonych dokumentach, należy wypełnić PIT-37 (umowa o pracę, zlecenie lub dzieło) lub PIT-36 (działalność gospodarcza). Można skorzystać również z automatycznego procesu składania deklaracji w usłudze e-pit.

Co w przypadku wynagrodzeń wypłacanych w styczniu 2024?

Co do zasady, w PIT-11 rozliczamy dochody otrzymane w roku poprzednim. Jeżeli pracownik wynagrodzenie za grudzień 2023 otrzyma w styczniu 2024, to rozliczone będzie one dopiero w PIT-11 za 2024 rok.

Zwolnienie z podatku – osoby do 26 roku życia a PIT 11

Dla osób zwolnionych z podatku (ulga dla młodych – podatek PIT-0) również należy przygotować informację podatkową PIT-11. Jest to dokument, który ma charakter informacyjny.

Dowiedz się więcej: 0 pit do 26 roku życia – Pracownik kończy 26 lat w trakcie miesiąca: czy powinien naliczać się podatek dochodowy?

Co w przypadku otrzymania kilku PIT-ów 11

Wszystkie otrzymane PIT-y należy zebrać i na ich podstawie wypełnić jedną deklarację podatkową. Wszystkie przychody powinny zostać zsumowane i przedstawione na jednej deklaracji rocznego zeznania podatkowego.

Kto jest odpowiedzialny za błędy w PIT-11

Poprawne wystawienie deklaracji PIT 11 leży po stronie pracodawcy, którego obowiązkiem jest sprawdzenie wszystkich danych. W razie pomyłek (np. w wysokości pobranych zaliczek i czy wpłaty do US) to właśnie on zostanie pociągnięty do ewentualnej odpowiedzialności.

Gdzie wysłać PIT-11

Pracodawca zobowiązany jest wysłać PIT-11 do Urzędu Skarbowego drogą elektroniczną i powinien to zrobić na stronie www.podatki.gov.pl.

PIT-11 dla pracownika dostarczony może być listownie (na wskazany adres), osobiście lub elektronicznie.

Podatnik (pracownik) rozliczyć się powinien z Urzędem Skarbowym, właściwym dla miejsca zamieszkania lub pobytu (obcokrajowcy nieposiadający miejsca zamieszkania na terenie RP). Może zrobić to również drogą elektroniczną na stronie www.podatki.gov.pl.

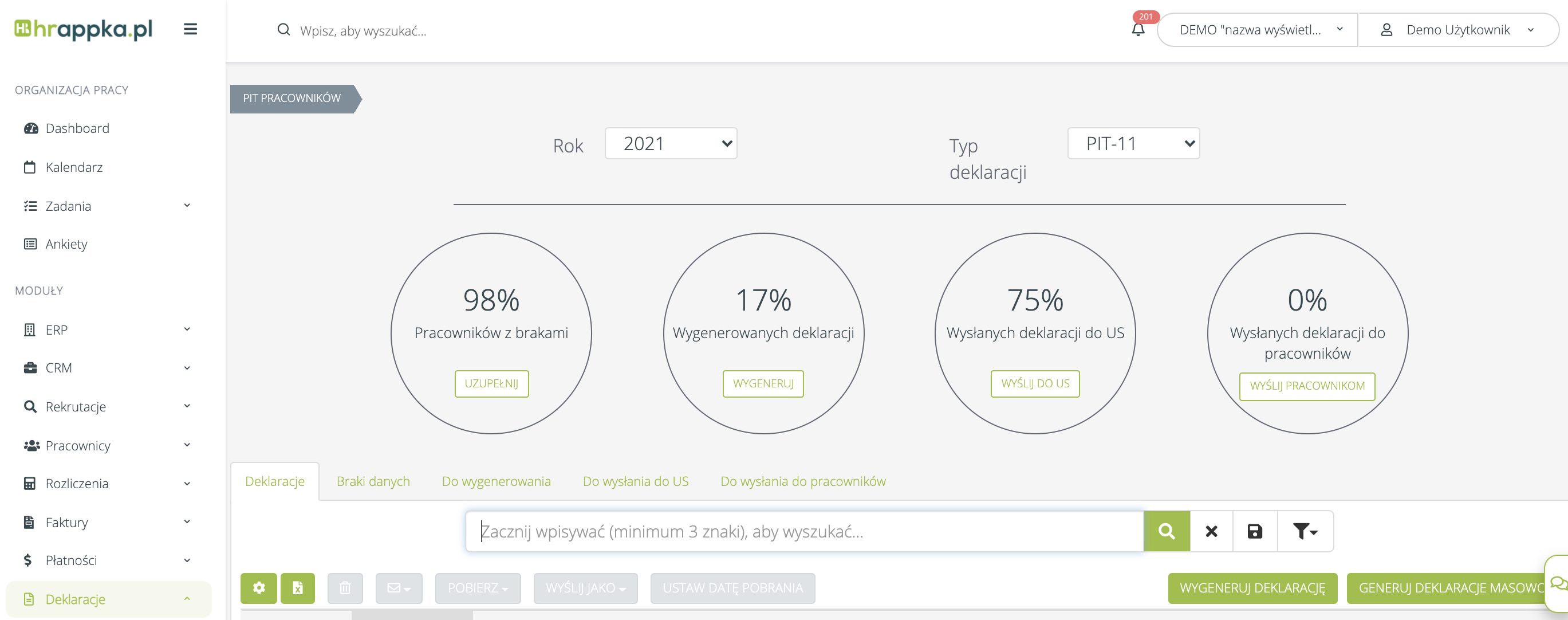

Dashboard PIT-ów pracowniczych w systemie HRappka

PIT-11 dla cudzoziemca

Cudzoziemiec pracujący w Polsce podlega obowiązkowi sporządzenia deklaracji podatkowej. Jej forma zależeć będzie od tego, czy jest on rezydentem podatkowym Rzeczypospolitej Polskiej. Jeżeli przebywał on w Polsce więcej niż 183 dni lub posiada tu centrum interesów życiowych, wtedy pracodawca wystawia PIT-11.

Natomiast w przypadku nie rezydenta podatkowego wystawiany jest dokument IFT-1R.

Jeżeli cudzoziemiec nie posiada miejsca zamieszkania lub pobytu w Polsce, pracodawca powinien wysłać PIT-11 lub IFT-1R do Urzędu Skarbowego właściwego w sprawach opodatkowania osób zagranicznych.

PIT-11 a brak numeru PESEL

Do tej pory rozliczenie cudzoziemca, który nie posiadał numeru PESEL nie było większym problemem. Wystarczyło wpisać ciąg tych samych cyfr, np. 99999999999, a deklaracja bez problemu była rozpatrywana. Od 1 czerwca 2021 roku Ministerstwo Finansów podjęło decyzję, że obcokrajowiec musi mieć nadany i wpisany numer PESEL (wyjątkiem jest sytuacja prowadzenia przez niego działalności gospodarczej, wtedy rozliczać można się przy pomocy NIP).

Od 1 stycznia 2022 roku deklaracje bez numeru PESEL nie są rozpatrywane! Ułatwiona natomiast została procedura uzyskiwania PESEL-u i teraz urzędy gminy mogą wydawać je na wniosek cudzoziemca (w którym zaznaczyć można, że PESEL potrzebny jest ze względów podatkowych). Warunkiem jest posiadanie meldunku – stałego lub czasowego, na okres dłuższy niż 30 dni.

UWAGA! Obowiązek wpisywania numeru PESEL wynika z ustawy, a wpisywanie ciągu tych samych cyfr (jak 1111111111 czy 9999999999) jest nieprawidłowe. Nawet jeżeli uda się wysłać taką deklarację do US, to nie zostanie ona przetworzona i rozliczona.

Polecamy:

Umowa zlecenie a PIT-11

Osoby pracujące na umowę zlecenie również są zobowiązane do złożenia rocznego zeznania podatkowego (PIT-37). Tak samo, jak w przypadku umowy o pracę, obowiązkiem pracodawcy jest wysłanie PIT-11 do pracowników pracujących na postawie umowy zlecenie.

Rozliczenie z małżonkiem

Urząd Skarbowy daje możliwość rozliczenia się wspólnie z małżonkiem. To możliwość zapłacenia niższego podatku, w przypadku, gdy jedna z osób zarabia dużo więcej.

W tym celu należy zaznaczyć opcję składania PIT-11 razem ze współmałżonkiem. Do deklaracji podatkowej wpisuje się wtedy przychody każdej z osób.

Do jakiej kwoty nie trzeba się rozliczać z Urzędem Skarbowym

Przychody zwolnione z opodatkowania to między innymi odszkodowania, zasiłki i dodatki. Nie ma wtedy obowiązku składania deklaracji podatkowej – pod warunkiem, że podatnik nie otrzymał w danym roku żadnych innych przychodów.

Jeżeli przychody podatnika wynoszą mniej niż kwota wolna (roczny dochód niższy od 30 000 zł), to mimo wszystko jest on zobowiązany do złożenia deklaracji. Niedopełnienie tego obowiązku uznawane jest za przestępstwo skarbowe.

Zwrot podatku – do kiedy

Im szybciej pracodawca przekaże pracownikowi PIT-11 oraz im szybciej pracownik sporządzi deklarację podatkową (do 15 lutego 2023 r.), tym szybszy będzie termin zwrotu nadpłaconego podatku. Maksymalny czas oczekiwania na zwrot podatku deklaracji złożonych po 15 lutym to 90 dni (w przypadku złożenia rocznej deklaracji podatkowej w formie papierowej, bezpośrednio w urzędzie skarbowym).

Deklaracje składane drogą elektroniczną są rozpatrywane szybciej.

Ulgi podatkowe

W niektórych przypadkach podatnicy mają możliwość zmniejszenia wysokości podatku PIT-11. Może odbywać się to na zasadzie odliczenia od dochodu lub odliczenia od podatku.

Jakie są przykładowe rodzaje odliczeń i ulg?

- zwolnienie 4+

- zwolnienie dla nie rezydentów

- ulga dla młodych

- ulga dla pracujących seniorów

Zwolnieniu z podatku podlegają przychody z umów o pracę, umów zlecenia realizowanych przez osoby prywatne oraz przychody z pozarolniczej działalności gospodarczej.

Rozliczenie osoby zmarłej

Zeznanie PIT zmarłego podatnika sporządzane jest przez urzędników US. Następnie wysyłany jest on rodzinie zmarłego, w celu ustalenia ostatecznej wersji deklaracji podatkowej.

Istnieje również możliwość rozliczenia się wspólnie z nieżyjącym małżonkiem oraz zachowania prawa do ulgi podatkowej. Nadpłatę podatku otrzyma osoba dziedzicząca – tak samo będzie w przypadku niedopłaty.

Co w przypadku niezłożenia PIT-11 w terminie

Niezłożenie PIT-11 do Urzędu Skarbowego oraz deklaracji podatkowej jest uznawane za przestępstwo skarbowe. Jeżeli płatnik lub podatnik nie złożą czynnego żalu, zostaną ukarani grzywną finansową.

Czym jest czynny żal

Jeżeli płatnik lub podatnik zapomniał złożyć deklarację podatkową lub nie zapłacił podatku w terminie, może uniknąć kary korzystając z instytucji czynnego żalu. Jest to nic innego jak poinformowanie US o popełnieniu czynu zabronionego oraz jak najszybsze uregulowanie zeznania podatkowego. Więcej o tym, jak złożyć czynny żal na stronie www.biznes.gov.pl.

Zagadnienia poruszane w artykule:

Roczne rozliczenie PIT 11 zmiany w 2023 roku

Należy pamiętać, że od 2023 roku rozliczenie PIT będzie wyglądać nieco inaczej niż w poprzednich latach. Spowodowane jest to zmianami Polskiego Ładu i korektą przepisów podatkowych.

Wraz z wejściem w życie przepisów Polskiego Ładu, podatnicy rozliczający się na zasadach ogólnych (na skali podatkowej) otrzymali obniżkę PIT z 17% do 12%, a kwota wolna od podatku wzrosła z 8000 zł do 30 000 złotych. Zmieniły się także zasady opodatkowania wynajmu prywatnych nieruchomości – od 2023 r. wynajem możliwy będzie tylko na zasadzie ryczałtu od przychodów ewidencjonowanych. Przedsiębiorcy natomiast będą musieli zapłacić wyższą składkę na ubezpieczenia społeczne.

Wersja 29 zeznania rocznego PIT-11 opublikowana została już na stronie internetowej Ministerstwa Finansów (tutaj do pobrania) i obowiązywać będzie podczas rozliczenia podatku PIT. W tym miejscu dostępne są również druki PIT.

Nowe formularze PIT zawierają takie zmiany podatkowe, jak:

- możliwość wykazania zasiłków macierzyńskich, od których pobierana była zaliczka na podatek (część E formularza|)

- możliwość wykazania dodatkowych przychodów zwolnionych od podatku (ulga na powrót, ulga dla rodzin 4+, ulga dla seniorów) – tzw. PIT-0

- możliwość wykazania zasiłków macierzyńskich zwolnionych od podatku – wypłacanych podatnikom korzystającym ze zwolnienia PIT 0

Zwiększona została również stawka na Organizacje Pożytku Publicznego – do końca roku podatkowego przeznaczyć na nie możemy 1,5% naszego podatku PIT (do tej pory był to 1%).

Podatek hipotetyczny

Z powodu zmian w przepisach o podatku dochodowym (1 stycznia 2022 i 1 lipca 2022) wprowadzone zostały dodatkowe regulacje związane z wyliczaniem ostatecznego podatku PIT.

Wyliczenia mają na celu porównanie wysokości podatku po 1 lipca 2022 r, a podatkiem zawierającym ulgę dla klasy średniej (która obowiązywała do 30 czerwca 2022 r). Podatek dochodowy oblicza organ podatkowy, do 21 dni od złożenia zeznania rocznego.

Podatek hipotetyczny wylicza się wyłącznie u osób, które osiągały wynagrodzenia w wysokości od 68,412 zł do 133,692 zł, oraz:

- uwzględniana jest ulga dla przychodów z pozarolniczej działalności gospodarczej

- przychód z pozarolniczej działalności gospodarczej pomniejszany jest o koszty uzyskania przychodów, z wyłączeniem składek na ubezpieczenie społeczne

- pod uwagę brana jest skala podatkowa, która obowiązywała do 30 czerwca 2022 r. (17%)

Wysyłka i rozliczenie PIT-11 w systemie HRappka

Program kadrowo-płacowy HRappka to najszybsze rozwiązanie gwarantujące automatyczną wysyłkę PIT-ów (deklaracji podatkowych) dla wszystkich pracowników. Dzięki możliwości podpisu elektronicznego wykonasz cały proces generowania i wysyłki PIT-ów w jednym miejscu. Czytelny dashboard podpowie, ilu pracownikom brakuje danych w deklaracjach, ile deklaracji zostało wygenerowanych i wysłanych do US oraz pracowników.

System kadrowo-płacowy HRappka na podstawie wystawionych umów i oświadczeń podpowie również jakie dokumenty należy wygenerować (także IFT-1R).

Terminarz składania deklaracji PIT dla płatnika 2023 / 2024 r

| Deklaracja | Termin przekazania do Urzędu Skarbowego | Termin przekazania do podatnika |

|---|---|---|

| PIT-4R | Elektronicznie - do 31 stycznia 2024 r. | Wyłącznie do US |

| PIT-11 | Elektronicznie - do 31 stycznia 2024 r. | Elektronicznie lub papierowo - do 29 lutego 2024 r |

| PIT-8C | Elektronicznie - do 31 stycznia 2024 r. | Elektronicznie lub papierowo - do 29 lutego 2024 r |

| PIT-8AR | Elektronicznie - do 31 stycznia 2024 r. | Wyłącznie do US |

| PIT-R | Elektronicznie - do 31 stycznia 2024 r. | Elektronicznie lub papierowo - do 29 lutego 2024 r |

| informacje IFT | Elektronicznie - do 29 lutego 2024 r. | Elektronicznie lub papierowo - do 29 lutego 2024 r |

Program kadrowo-płacowy

- E-dokumentacja pracownicza/Umowy

- Deklaracje ZUS/US/PPK

- Naliczanie wynagrodzeń

- Potrącenia/zwroty/premie

- Listy płac/paski wynagrodzeń

- Wielowymiarowe raporty

Autor:

Aleksandra Kozieł

Specjalista ds. Marketingu @ HRappka.pl

Psycholog i copywriter z zamiłowania. Uwielbia pracę z ludźmi i zabawę słowem. Interesuje się UX writingiem i chciałaby, aby treści w Internecie były bardziej dostępne dla osób z trudnościami.

Wypełniony formularz PIT zawiera informacje takie jak, przychody (także ze spółdzielczego stosunku pracy, z tytułu działalności wykonywanej osobiście lub funduszu gwarantowanych świadczeń pracowniczych), koszty uzyskania przychodu, informacje o pobranych zaliczkach, czy kwota zasiłku chorobowego wypłacanego przez ZUS. Mamy kilka opcji sporządzenia deklaracji podatkowej. Można zrobić to przez pracodawcę, samodzielnie, przy pomocy biura rachunkowego lub można przekazać ten obowiązek Urzędowi Skarbowemu. Przedsiębiorcy powinni pamiętać, że wysokość składki zdrowotnej uzależniona jet od rocznej kwoty przychodów. Jeżeli w trakcie roku ustał obowiązek poboru zaliczki – należy przekazać deklarację PIT 11 pracownikowi oraz do Urzędu Skarbowego. Rozliczenie PIT może odbyć się internetowo.