Najważniejsze zmiany Polskiego Ładu weszły w życie 1 stycznia 2022 roku i związane są głównie ze sposobem naliczania zaliczki na podatek dochodowy. Podniesiony został drugi próg podatkowy, straciliśmy możliwość odliczania składki zdrowotnej od podatku dochodowego, a niektóre grupy osób dostały możliwość skorzystania z ulgi dla klasy średniej. Ministerstwo Finansów kilkukrotnie wypowiadało się w kwestii tego, dla kogo nowe przepisy będą korzystne, a kto straci. Dziś zbierzemy wszystkie najważniejsze informacje, zapraszamy na: Polski Ład – kto straci, a kto zyska. Testuj bez opłat system kadrowo-płacowy >>

Zagadnienia poruszane w artykule: Według Pawła Borysa z Polskiego Funduszu Rozwoju ok. 33% pracowników nie będzie płacić podatku w ogóle, 33% zapłaci niższy podatek, 20% zatrudnionych nie odczuje zmiany, a 15% zapłaci wyższy podatek dochodowy. Wg Ministerstwa Finansów z reformy skorzysta 18 mln Polaków, a w ich portfelach zostanie 17 mld zł więcej i podaje takie przykłady: Osoby zarabiające przeciętnie, czyli około 20% osób pracujących na etat (5700 zł – 12 800 zł) nie odczują znaczących zmian. Zarabiający 12500 zł „zarobią" zaledwie 228 zł rocznie (19 zł – zysk miesięczny). Kto najboleśniej odczuje zmiany związane z Polskim Ładem? Według Ministerstwa Finansów osoby zarabiające na umowie zlecenie: Ulga dla klasy średniej nie ma zastosowania przy umowach zlecenie, a powyższe wyliczenia dotyczą osób, których jedynym źródłem dochodu jest umowa zlecenie. Kwota wolna od podatku jest uwzględniana dopiero w rozliczeniu rocznym PIT (a nie podczas wypłacania wynagrodzenia). Z tego wynikać mogą niższe wypłaty dla zleceniobiorców w styczniu 2022 roku. Według najnowszego rozporządzenia Ministerstwa Finansów z 7 stycznia 2022 r. osoby, które otrzymały niższe wynagrodzenie, dostaną wyrównanie. Zleceniobiorca może złożyć wniosek o niestosowanie niższych poborów zaliczki na podatek dochodowy (np. jeśli pracuje w dwóch miejscach i obawia się, że w rozliczeniu rocznym będzie musiał oddać otrzymane pieniądze). Prawo do skorzystania z ulgi dla klasy średniej będą mieli: Prawo do skorzystania z ulgi przysługuje tym osobom, których roczne przychody mieszczą się w kwocie od 68 412 do 133 692 zł, a miesięcznie od 5701 zł do 11 141 zł. Pracodawca ma obowiązek zastosować ulgę dla wszystkich pracowników, których przychody mieszczą się w powyższych limitach. Pracownik natomiast może złożyć oświadczenie o niestosowaniu ulgi. Kto powinien się nad tym zastanowić? Jeżeli wobec pracownika stosowana jest ulga dla klasy średniej, a przekroczy on górny limit, to w zeznaniu rocznym PIT będzie musiał zapłacić wyższy podatek. Co w przypadku, gdy pracownik w trackie roku złoży oświadczenie o niestosowaniu ulgi dla klasy średniej, a w rozliczeniu rocznym okaże się, że jego zarobki były niższe niż 133 692 zł? W zeznaniu rocznym otrzyma wyrównanie – zapłaci niższy podatek lub otrzyma zwrot. Źródło: www.gov.pl, www.tvn24.pl, www.gofin.pl, www.kig.pl Od 8 stycznia 2022 roku w życie weszło nowe rozporządzenie w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych. Na mocy tego rozporządzenia pracodawcy powinni pobierać zaliczkę na podatek dochodowy w kwocie nie wyższej niż kwota zaliczki w roku 2021. Dotyczy to osób zatrudnionych na umowę o pracę, zlecenie, emerytów, rencistów – zarabiających do 12 800 brutto miesięcznie. W związku z tym pracownicy, którzy za styczeń 2022 dostali niższe wynagrodzenie (ponieważ zaliczka została obliczona w wyżej wysokości) powinni dostać korektę od płatnika (pracodawcy). Chodzi o to, aby pracownicy nie odczuli negatywnych skutków zmian Polskiego Ładu i mogli pobierać wynagrodzenie za swoją pracę w takiej samej wysokości jak w 2021 roku. Rozporządzenie Ministra Finansów nie zmienia zasad opodatkowania, jedynie odsuwa termin poboru zaliczki na podatek dochodowy. Zasady Polskiego Ładu nadal pozostają aktualne. Rozporządzenie jest więc formą kredytu dla podatnika (pracownika) i odsunięcia w czasie zapłaty zaliczki na podatek dochodowy. Co to oznacza? Osoby, które zdecydują się na skorzystanie ze zmian wynikających z rozporządzenia, rzeczywiście otrzymają wyższe wynagrodzenie, jednak w rozliczeniu rocznym będą musiały tę kwotę wyrównać. Podsumowując – będą zobowiązane do dopłaty lub dostaną niższy zwrot podatku dochodowego. Płatnik może złożyć wniosek o niestosowanie zasad z rozporządzenia. W związku z tym jego wypłata będzie rozliczania na nowych zasadach, jego wynagrodzenie może być odpowiednio niższe, jednak w rozliczeniu rocznym nie będzie musiał dopłacać podatku dochodowego. Polecamy webinar Ministerstwa Finansów: Polski Ład – nowy mechanizm poboru zaliczek na podatek dochodowy Jeżeli nie chcesz zagłębiać się w przepisy Polskiego Ładu i liczyć „ręcznie" wynagrodzeń swoich pracowników, zdecydowanie warto zainwestować w system kadrowo-płacowy HRappka. Program kadrowo-płacowy HRappka :

Aleksandra Kozieł Specjalista ds. Marketingu @ HRappka.pl Psycholog i copywriter z zamiłowania. Uwielbia pracę z ludźmi i zabawę słowem. Interesuje się UX writingiem i chciałaby, aby treści w Internecie były bardziej dostępne dla osób z trudnościami.

Kto zyska, a kto straci? Podstawę wymiaru składki ubezpieczeniowej stanowi stawka procentowa przeciętnego wynagrodzenia w ostatnim kwartale poprzedniego roku. Składkę zdrowotną będą musieli zapłacić również pracownicy poniżej 26 roku życia. Kolejną zmianą Polskiego Ładu jest podwyższenie kwoty wolnej. Na zmianach nie stracą ani nie zyskają zarabiający niewiele ponad średniej krajowej. Dla osób, które zarabiają 5000 zł brutto, strata wynosić będzie ok. 4200 zł rocznie. Natomiast rozliczenie przedsiębiorców zależeć będzie od wybranej formy opodatkowania. Ulga dla klasy średniej dotyczy przedsiębiorców rozliczających się na zasadach ogólnych.

Polski Ład – kto straci, a kto zyska?

Resort Finansów – stanowisko

Polski Ład – kto straci?

Umowa zlecenie w Polskim Ładzie

W jakich przypadkach warto rozważyć rezygnację z ulgi dla klasy średniej?

Rozporządzenie Ministra Finansów z dnia 7 stycznia 2022 roku

Na co trzeba zwrócić uwagę?

Jakie jest rozwiązanie?

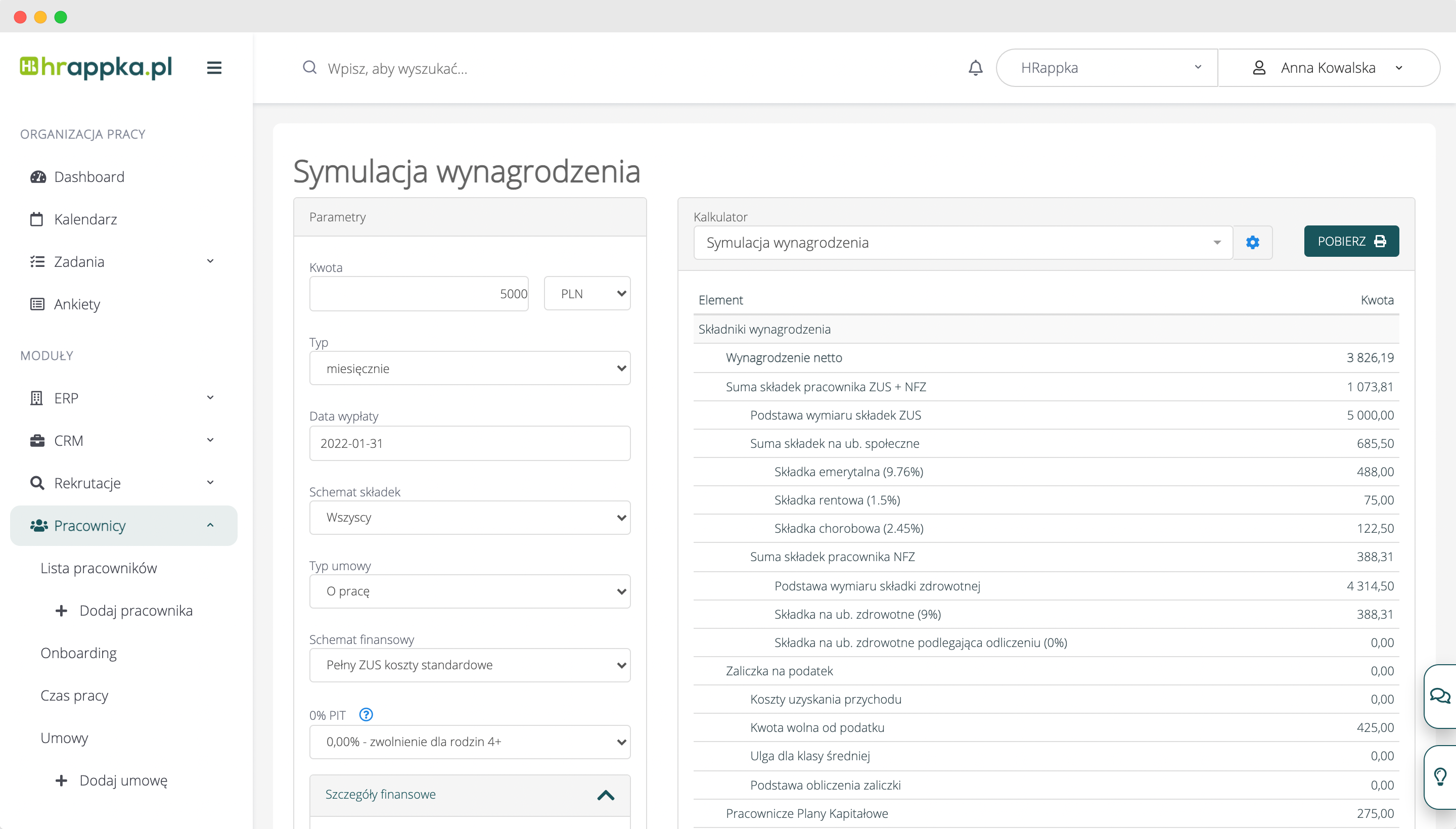

Kalkulator wynagrodzeń w systemie HRappka

Autor:

Polski Ład – kto straci, a kto zyska?

Polski Ład kto straci