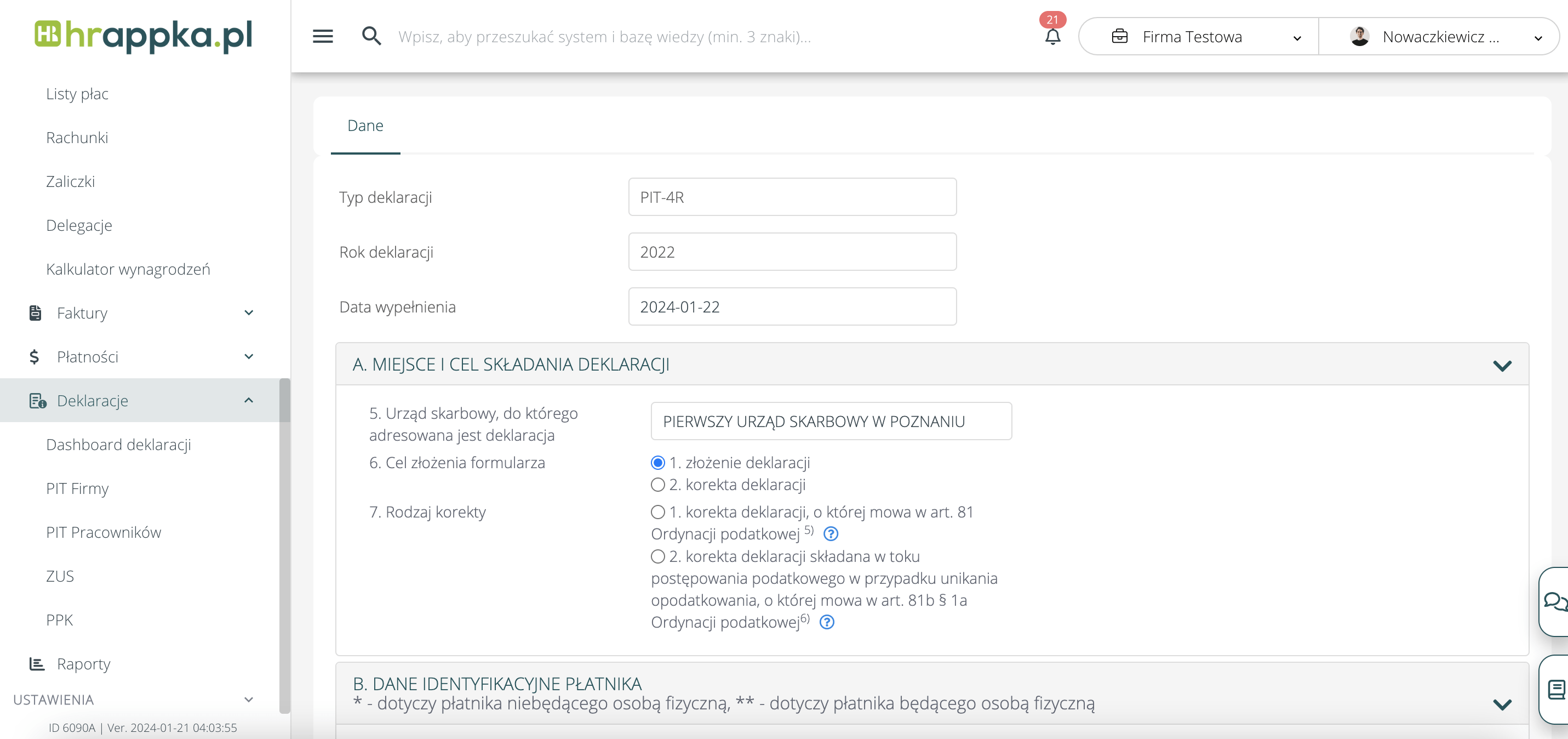

PIT-4R to jeden z PIT-ów, które płatnik powinien złożyć do Urzędu Skarbowego. Składany jest za poprzedni rok podatkowy 2023 – do końca stycznia 2024 roku. Od jakiegoś czasu deklarację złożyć można tylko drogą elektroniczną. Płatnik ma obowiązek sporządzić dokument w 1 kopii – dla Urzędu Skarbowego. Dobrze, gdy posiada również drugą, na własny użytek. Natomiast nie przekazuje on (tak jak w przypadku PIT-11) kopii dla podatnika. Testuj bez opłat system kadrowo-płacowy >> Zagadnienia poruszane w artykule: PIT-4R to dokument, który wypełnia i wysyła do Urzędu Skarbowego płatnik (pracodawca). Jest to zestawienie pobranych i odprowadzonych zaliczek na podatek dochodowy od osób fizycznych. Tak jak pozostałe PIT-y, dokument ten sporządzany jest za poprzedni rok podatkowy. Wartości wykazane powinny zgadzać się z sumą zaliczek, jakie zostały odprowadzone do Urzędu Skarbowego. PIT-4R nie jest wymagany, jeżeli podatnik nie posiada wypłat, które wprowadzały obowiązek poboru zaliczek. Natomiast w przypadku, gdy nastąpiły wypłaty, ale zaliczki na podatek były zerowe, to podmiot jest zobowiązany do wypełnienia deklaracji. Dokument ten składa płatnik, czyli podmiot, który dokonuje zapłaty zaliczki za osobę trzecią (np. za pracownika). Kto m.in. ma obowiązek złożyć deklarację PIT-4R: Źródło: https://www.platnik.e-pity.pl/ W takiej sytuacji podatnik nie składa deklaracji. Dokument ten składa jedynie podmiot pośredniczący – odprowadzający zaliczki za osoby trzecie. Podatnicy sami za siebie nie składają PIT-4R. Nie, pracodawca (płatnik) nie ma obowiązku wręczać tego dokumentu podatnikowi (pracownikowi). Pracownik nie otrzyma również powiadomienia, że PIT-4R został złożony w Urzędzie Skarbowym. Płatnik wypełnia jeden egzemplarz PIT-4R, niezależnie od tego, za ile osób odprowadził zaliczki na podatek dochodowy. Natomiast musi wskazać: Prowadzenie na bieżąco indywidualnych list płac zdecydowanie ułatwia to zadanie. Podczas składania deklaracji PIT-4R wystarczy jedynie przepisać dane wygenerowane w programie kadrowo-płacowym. Formularz składa się z: Podatnicy PIT-4R to wszystkie osoby, które w danym miesiącu otrzymały od płatnika jakiekolwiek należności lub świadczenia, które wprowadzały obowiązek poboru zaliczek. W liczbie podatników należy więc wykazać również: Do liczby podatników PIT-4R nie dodaje się pracowników, od których nie pobierano zaliczki na podatek dochodowy, czyli m.in: Jeśli kwota zaliczki należnej różni się od kwoty, którą płatnik wpłacił do urzędu skarbowego, wykazuje się zaliczki należne (czyli te, które w ciągu roku powinny zostać zapłacone, a nie te, które płatnik faktycznie zapłacił). W takim wypadku w części D.1. należy wyjaśnić, z czego wynika różnica między podatkiem pobranym a podatkiem wpłaconym. Należy podać kwoty zaokrąglone do pełnych złotych, a kwoty do 50g całkowicie się pomija. PIT-4R, podobnie jak PIT-11, należy zgłosić do Urzędu Skarbowego do końca stycznia, w następnym roku, w którym były pobierane zaliczki. PIT-4R za rok 2023 należy zgłosić do US do 31.01.2024 roku. Jeżeli płatnik zakończył działalność przed tą datą, to w tym wypadku należy złożyć deklarację do dnia zamknięcia działalności. Należy pamiętać, że w 2024 roku wersje druków PIT-4R (i PIT-8AR) uległy zmianie. W bieżącym 2024 roku płatnicy podatku PIT powinni zastosować druki w wersji 13. Obecnie PIT-4R można złożyć tylko i wyłącznie elektronicznie i odbywa się to przez stronę Ministerstwa Finansów. Można zrobić to osobiście lub przy pomocy programu kadrowo-płacowego, który znacznie ułatwi cały proces. Deklaracja powinna zostać podpisana kwalifikowanym podpisem elektronicznym lub danymi autoryzującymi. Urząd Skarbowy, do którego kierowana jest deklaracja, zależny jest od miejsca zamieszkania płatnika lub miejsca prowadzenia działalności (jeśli płatnik nie jest osobą fizyczną). Deklaracji nie można wysłać e-mailem! System kadrowo-płacowy HRappka posiada zautomatyzowany proces wysyłki PIT-4R do Urzędu Skarbowego. Wystarczy, że pobierzesz załącznik ze strony Ministerstwa Finansów, zaimportujesz dane, podpiszesz i wyślesz!

Wysyłka PIT-4R w systemie HRappka

Aleksandra Kozieł Specjalista ds. Marketingu @ HRappka.pl Psycholog i copywriter z zamiłowania. Uwielbia pracę z ludźmi i zabawę słowem. Interesuje się UX writingiem i chciałaby, aby treści w Internecie były bardziej dostępne dla osób z trudnościami.

W PIT-4R podatnik powinien wykazać należne zaliczki na podatek dochodowy od osób fizycznych za wszystkich zatrudnionych podatników. W części C dokumentu należy wyszczególnić np. przychody uzyskane w ramach prowadzonej przez podatnika pozarolniczej działalności gospodarczej, przychody otrzymywane przez osoby wykonujące czynności związane z pełnieniem obowiązków społecznych czy przychody inkasentów należności publicznoprawnych.

PIT-4R najważniejsze informacje 2023/2024

Co to jest PIT-4R

Kto powinien złożyć PIT-4R

Co w przypadku, gdy podatnik wpłaca zaliczki sam za siebie

Czy pracownik powinien otrzymać PIT-4R

Jak wypełnić PIT-4R

Liczba podatników PIT-4R

Zaliczki należne czy zaliczki zapłacone?

Do kiedy należy wypełnić PIT-4R

PIT-4R za 2023 – która wersja?

W jaki sposób należy złożyć PIT-4R

PIT-4R w systemie HRappka

Terminy wysyłki deklaracji PIT 2023 / 2024 dla płatnika

Deklaracja

Termin przekazania do Urzędu Skarbowego

Termin przekazania do podatnika

PIT-4R

Elektronicznie - do 31 stycznia 2024 r.

Wyłącznie do US

PIT-11

Elektronicznie - do 31 stycznia 2024 r.

Elektronicznie lub papierowo - do 29 lutego 2024 r

PIT-8C

Elektronicznie - do 31 stycznia 2024 r.

Elektronicznie lub papierowo - do 29 lutego 2024 r

PIT-8AR

Elektronicznie - do 31 stycznia 2024 r.

Wyłącznie do US

PIT-R

Elektronicznie - do 31 stycznia 2024 r.

Elektronicznie lub papierowo - do 29 lutego 2024 r

informacje IFT

Elektronicznie - do 29 lutego 2024 r.

Elektronicznie lub papierowo - do 29 lutego 2024 r

Testuj 14 dni bez opłat!

Autor:

PIT-4R najważniejsze informacje w 2023/2024 r

pit-4r najważniejsze informacje

Zautomatyzuj procesy kadrowo - płacowe i oszczędzaj czas z systemem HRappka!