PIT-11 czy IFT-1R? Jak rozliczyć cudzoziemca.

Data dodania: 14 stycznia, 2025 | Ostatnia aktualizacja: 24 października, 2025

Autor

Kasia Bucior

Specjalista ds. marketingu w HRappka.pl

Opiekun merytoryczny

Andrzej Tkaczuk

Specjalista ds. legalizacji zatrudnienia cudzoziemców

Styczeń to ważny miesiąc dla pracodawców. Mają oni obowiązek dostarczenia do Urzędu Skarbowego odpowiednich deklaracji podatkowych. Zatrudniając osoby z Polski, sprawa jest oczywista – pracodawca wystawia PIT-11. Wątpliwości pojawiają się natomiast w przypadku zatrudnienia obcokrajowców. Jak rozliczyć osoby fizyczne niemające miejsca zamieszkania w Polsce? Jaką deklarację roczną wystawić cudzoziemcowi zatrudnionemu na oświadczeniu o powierzeniu wykonywania pracy cudzoziemcowi lub na podstawie zezwolenia na pracę? Odpowiadamy w artykule.

>> Testuj system kadrowo-płacowy 14 dni za darmo

Zagadnienia poruszane w artykule:

Rezydencja podatkowa – rezydent czy nierezydent?

Pierwszym i najważniejszym krokiem jest ustalenie rezydencji podatkowej obcokrajowca. Określa ona, w którym kraju jako pierwszym powinien być odprowadzany podatek od dochodu. Dla celów podatkowych polski rezydent podatkowy to osoba, która mieszka w Polsce więcej niż 183 dni w roku lub osoba, która przebywa tu krócej, ale posiada w Polsce centrum interesów osobistych, życiowych i gospodarczych. Taka osoba podlega tzw. nieograniczonemu obowiązkowi podatkowemu. Natomiast osoby o statusie nierezydenta mają obowiązek odprowadzenia podatku tylko od dochodu osiągniętego w Polsce (tzw. ograniczony obowiązek podatkowy).

Rozliczenie działalności wykonywanej osobiście przez obcokrajowca

Rozliczenie podatnika nieposiadającego polskiej rezydencji często odbywa się ryczałtowo, czyli poprzez formularz IFT-1R. Jeżeli obcokrajowiec:

- nie posiada działalności gospodarczej oraz

- posiada przychodu z działalności wykonywanej osobiście

to jego zarobki podlegają opodatkowaniu zryczałtowanym podatkiem dochodowym od osób fizycznych. Wynosi on 20%, a wypłacający wynagrodzenie powinien odprowadzać podatek i przygotować IFT-1R. Jest to dokument zawierający informację o wysokości przychodu uzyskanego przez osobę fizyczną niemającą w Polsce miejsca zamieszkania. W tej sytuacji nierezydent nie musi składać żadnych deklaracji o dochodach. Ma on jednak prawo jeżeli jego miejsce zamieszkania znajduje się na terytorium:

- UE

- Europejskiego Obszaru Gospodarczego

- w Konfederacji Szwajcarskiej

- oraz gdy złożenie zeznania podatkowego w celu opodatkowania dochodów według skali podatkowej będzie dla niego korzystniejsze niż opodatkowanie zryczałtowaną stawką. Pobrany podatek traktuje się wtedy jako zaliczkę na podatek dochodowy od osób fizycznych.

Cudzoziemiec zatrudniony z tytułu umowy zlecenie (PIT IFT 1R dla Ukraińca)

Jeżeli cudzoziemiec przebywa na terytorium Polski maksymalnie 183 dni, to należy odprowadzić zryczałtowany podatek dochodowy i na koniec roku wystawić IFT-1R. Po 184 dniach pobytu cudzoziemca w Polsce należy rozliczać na zasadach ogólnych (zaliczka na podatek) i za ten okres wystawić PIT-11. Jeżeli cudzoziemiec jest rezydentem podatkowym, to zawsze należy go rozliczać na zasadach ogólnych i wystawić PIT-11. W przypadku nierezydenta od umowy zlecenie należy odprowadzić podatek zryczałtowany w wysokości 20%. Wówczas obcokrajowcowi i do organu podatkowego należy przekazać informacje IFT-1R, a nie PIT-11.

Cudzoziemiec zatrudniony na umowę o pracę

Jeżeli cudzoziemiec jest zatrudniony na podstawie umowy o pracę, to zawsze (niezależnie od rezydencji podatkowej) należy go rozliczać na zasadach ogólnych i na koniec roku wystawić PIT-11.

Umowa o unikaniu podwójnego opodatkowania

Jeżeli osoba jest polskim rezydentem podatkowym, to co do zasady podlega nieograniczonemu obowiązkowi podatkowemu. Oznacza to, że powinna odprowadzać w Polsce podatki zarówno od zarobków otrzymanych na terytorium Rzeczypospolitej Polskiej, jak i poza granicami naszego kraju. Aby uniknąć sytuacji odprowadzania podatku podwójnie, Polska zawarła z niektórymi państwami układ o unikaniu podwójnego opodatkowania. Tutaj zobaczysz całą listę państw, z którymi Polska ma taką umowę.

Czym różni się informacja IFT-1 od informacji IFT-1R

IFT-1 wystawiany jest przez płatnika składek (pracodawcę) na wniosek podatnika (pracownika) – w ciągu maksymalnie 14 dni. IFT-1R to deklaracja podatkowa sporządzana na koniec roku podatkowego przez płatnika składek. IFT-1R jest odpowiednikiem PIT-11. Obowiązek sporządzenia obu powyższych dokumentów spoczywa na płatniku składek.

Do jakiego urzędu skarbowego wysłać deklaracje cudzoziemca?

Jeżeli cudzoziemiec nie jest rezydentem Polski, to deklarację należy wysłać do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych, a w adresie cudzoziemca należy wpisać jego zagraniczny adres. W przypadku polskiego rezydenta podatkowego deklarację należy wysłać do urzędu skarbowego zgodnego z miejscem jego zamieszkania. W adresie cudzoziemca należy wpisać jego miejsce zamieszkania w Polsce. Jeżeli cudzoziemiec nie mieszka już w Polsce, to deklarację należy wysłać na jego obecny, zagraniczny adres. Urzędy Skarbowe pozostają bez zmian.

Ulgi podatkowe dla cudzoziemców

Cudzoziemcy składający deklaracje podatkowe w Polsce, pod pewnymi warunkami mogą korzystać z ulg i odliczeń od podatków – niezależnie od posiadania statusu rezydenta. Np. osoby, które nie są polskimi rezydentami podatkowymi, mogą skorzystać z ulgi internetowej lub prorodzinnej (o ile składają w Polsce deklarację roczną PIT-36 lub PIT-37). Natomiast po spełnieniu warunków określonych przez ustawę, prawo do odliczenia składek na ubezpieczenie społeczne i zdrowotne odprowadzane w Polsce oraz UE i EOG mają:

- osoby posiadające polską rezydencję podatkową

- rezydenci podatkowi innego niż Polska państwa członkowskiego Unii Europejskiej lub innego państwa należącego do Europejskiego Obszaru Gospodarczego

Kiedy przekazać PIT-11 i informacje IFT za 2025r.?

Deklarację PIT-11 za 2025r. do US płatnik musi przekazać do 2 lutego 2026r. wyłącznie w formie elektronicznej. Podatnik z kolei powinien otrzymać dokument do 28 lutego 2026. w formie elektronicznej lub papierowej.

Informacje IFT wysyłane są do 28 lutego 2026r. zarówno do US (wyłącznie elektronicznie) jak i do podatnika (elektronicznie lub papierowo).

Zmiana rezydencji podatkowej obcokrajowca w trakcie roku

Zmiana może nastąpić w trakcie roku w sytuacjach takich jak:

- zmiana ośrodka interesów życiowych, np. zdobycie mieszkania, lub

- obcokrajowiec stał się polskim rezydentem po 183 dniach przebywania w Polsce

W takim przypadku płatnik pobiera od cudzoziemca podatek ryczałtowy tylko do chwili zmiany rezydencji. Od momentu zmiany zaczyna rozliczać ją tak jak polskiego rezydenta podatkowego. Na koniec roku wystawia również deklarację PIT-11 za całość okresu od chwili zmiany rezydencji.

Jak wypełnić IFT-1R – przykład

Choć wypełnianie formularza IFT-1R może budzić pewne obawy, stosując się do poniższych wskazówek, można sprawnie i poprawnie przygotować dokument. Aby ułatwić proces, przedstawiamy krótki przewodnik, jak krok po kroku wypełnić formularz, który obowiązuje od 1 stycznia 2026 r. i ma zastosowanie do dochodów (przychodów) uzyskanych od 1 stycznia 2025r. Na początku formularza należy zaznaczyć odpowiednią opcję, skreślając tę, która nie ma zastosowania. IFT-1 sporządza się na wniosek podatnika, natomiast IFT 1R obejmuje przychody z całego roku podatkowego. Jeśli dokument sporządzany za cały rok podatkowy, należy skreślić opcję „IFT-1”.

Część A – Miejsce i cel złożenia

W tej sekcji należy określić, czy informacja o wysokości przychodu jest składana po raz pierwszy, czy jest to jej korekta. Ważne jest także wskazanie urzędu skarbowego, do którego dokument zostanie przesłany.

Części B i C – Dane identyfikacyjne i adresowe

Części te dotyczą danych płatnika (osoby lub podmiotu wypłacającego środki) oraz odbiorcy (osoby fizycznej, która otrzymała przychód). Należy uważnie wpisać wszystkie wymagane informacje, w tym numery identyfikacyjne i adresy, aby uniknąć błędów formalnych.

Część D – Rozliczenie podatku

Jest to jedna z najważniejszych sekcji dokumentu, gdzie należy uzupełnić szczegółowe dane dotyczące przychodów i podatku: Kolumna c – Wartość przychodów zwolnionych z opodatkowania, zgodnie z obowiązującymi przepisami.

>Kolumna d – Wartość przychodów podlegających opodatkowaniu, wynikających z ustawy o PIT.

>Kolumna e – Wysokość faktycznie pobranego podatku. Dalsze części formularza stanowią uzupełnienie danych dotyczących różnych rodzajów dochodów. Poszczególne sekcje dochodów Część E – Dochody z żeglugi morskiej, śródlądowej oraz transportu lotniczego.

>Część F – Dochody z dywidend.

>Część G – Dochody z odsetek.

>Część H – Dochody z należności licencyjnych.

>Część I – Dochody z wykonywania wolnych zawodów.

>Część J – Dochody z wynagrodzeń dyrektorów.

>Część K – Dochody z działalności artystycznej lub sportowej.

>Część L – Dochody z emerytur, rent i innych podobnych świadczeń.

>Część M – Inne dochody. Do innych źródeł można zaliczyć między innymi dochody pochodzące z tytułu świadczeń doradczych czy na przykład księgowych. Części N, O, P – Przychody zgodne z art. 29, art. 30 i art. 30A Ustawy o podatku dochodowym od osób fizycznych. W poszczególnych częściach należy uzupełnić informacje dotyczące: procentowej stawki podatku, kwoty dochodu zwolnionego z opodatkowania, kwoty dochodu objętego opodatkowaniem oraz wysokości pobranego podatku. Części końcowe Część Q – Należy wpisać datę przekazania lub przesłania informacji podatnikowi oraz datę złożenia wniosku przez podatnika (w przypadku sporządzania informacji na wniosek podatnika).

>Część R – Podpis płatnika, podmiotu lub osoby upoważnionej wraz z datą wypełnienia formularza.

>Część S – Dane osoby do kontaktu, w tym numer telefonu i adres e-mail. Poprawne wypełnienie formularza IFT-1R pozwala uniknąć błędów, które mogłyby prowadzić do opóźnień lub konieczności składania korekt lub. Powinniśmy też pamiętać, że termin złożenia druku jest uzależniony od tego, czy dotyczy on informacji rocznej, czy też informacji przygotowywanej na żądanie podatnika.

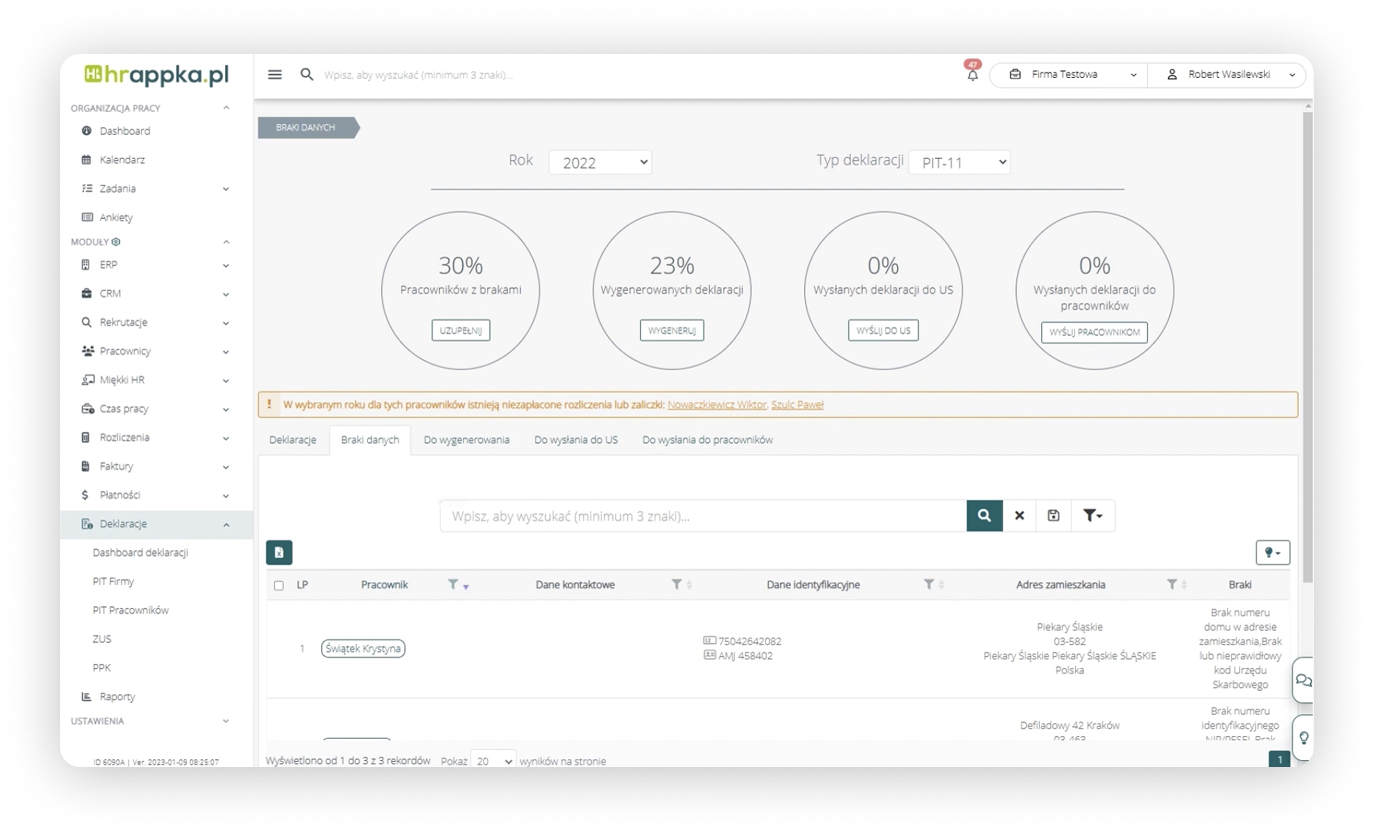

Deklaracja PIT-11 i informacja IFT-1R w systemie HRappka

Nie jesteś pewien, jaką deklarację wystawić cudzoziemcowi? Wypróbuj system HRappka, który na podstawie wprowadzonych umów, oświadczeń i grafików sam decyduje, który dokument wygenerować. Co więcej, program kadrowo-płacowy pozwoli na masową generację wybranych deklaracji.

Dashboard deklaracji PIT w systemie HRappka

Dashboard deklaracji PIT w systemie HRappka