Rozliczenia pracowników i obliczanie wynagrodzenia to skomplikowany proces, który od 2022 roku jest jeszcze trudniejszy. Pierwszą i najbardziej problematyczną kwestią jest brak ustawowej definicji wynagrodzenia za pracę. Inaczej rozumieć to będzie pracownik (kwota netto, czyli wynagrodzenie „na rękę"), inaczej dział kadr i płac (kwota brutto), a inaczej pracodawca (kwota brutto-brutto, czyli koszt zatrudnienia). Mówiąc o obliczaniu wynagrodzenia operować będziemy kwotą brutto, czyli to, co otrzymuje pracownik (netto) + składki ZUS +podatek dochodowy + opcjonalnie PPK. Najważniejsze zmiany, które wprowadza Polski Ład dotyczą składki zdrowotnej, podstawy opodatkowania oraz skali podatkowej. W poniższym artykule krok po kroku przejdziemy przez proces obliczania wynagrodzenia pracownika w 2022 roku. Przeczytaj, jak obliczyć wynagrodzenie pracownika po 1 lipca 2022. Testuj bez opłat system kadrowo-płacowy >>

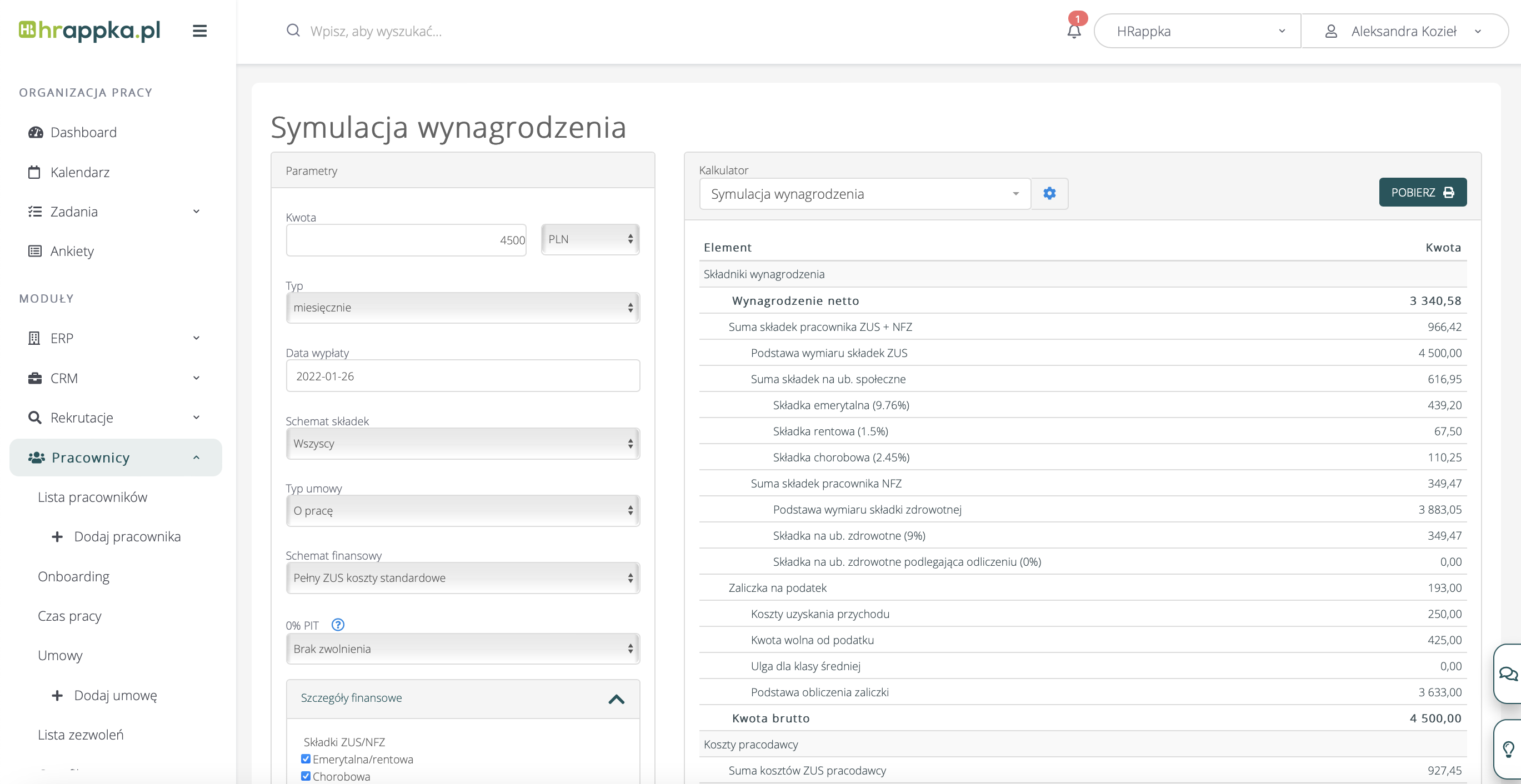

Zagadnienia poruszane w artykule: Bez zmian: Tak jak w roku 2021, pracodawca będzie potrącać z wynagrodzenia pracownika: Całość składek społecznych, które potrącane są z wynagrodzenia pracownika to 13,71%, oprócz tego, że swojej strony pracodawca odprowadza drugą część tych samych składek. Bez zmian: Do podstawy opodatkowania wliczany jest dochód po odliczeniu kosztów uzyskania przychodów (potocznie KUP) oraz składek społecznych (emerytalna, rentowa, chorobowa). Koszty uzyskania przychodu wynoszą: Zmiany: W 2022 roku w życie wchodzą dwie nowe możliwości: Bez zmian: Zaliczki od przychodów ze stosunku pracy wynoszą 17% (pierwszy próg podatkowy) oraz 32% (drugi próg podatkowy). Zmiany: Próg podatkowy (moment przechodzenia na drugi próg podatkowy) ustalony został na nowym, wyższym poziomie i wynosić będzie 120 000 zł. Kwota zmniejszająca podatek podwyższona została do 5 100 zł (to 17% z 30 000 zł). Kwota zmniejszająca podatek stosowana będzie miesięcznie. Co za tym idzie, osoby które zarabiają najmniej, będą zwolnione z opłat podatku dochodowego. Aby potrącić kwotę zmniejszającą podatek, przed pierwszą wypłatą należy złożyć oświadczenie PIT 2. Nowe ulgi: Osoby z poniższych grup będą mogły uzyskać zwolnienie podatkowe do wysokości 85 528 zł dochodu rocznego: Bez zmian: zostaje zwolnienie do 85 528 zł dla osób młodych (do 26 r.ż.). Bez zmian: Składka zdrowotna obliczana jest na podstawie przychodów pracownika, pomniejszonych o odprowadzone składki społeczne (krok 1). Domyślnie wynosi 9%. Zmiany: Od stycznia 2022 r. nie będzie możliwości odliczenia od podatku składki zdrowotnej (7,75%). Składka zdrowotna pomniejszona będzie do wysokości zaliczki na podatek dochodowy, która obliczona została według zasad 31.12.2021 roku. Osoby do 26 roku życia będą miały pomniejszoną składkę zdrowotną do wysokości hipotetycznej zaliczki w 2021 r (bez zwolnienia). Miesięczne wynagrodzenie brutto Pani Joanny to 4500 zł. Pracuje na umowę o pracę, mieszka w tej samej miejscowości, w której znajduje się zakład pracy. Nie jest uczestnikiem PPK oraz nie korzysta w ulgi dla młodych. Składniki wynagrodzenia: 2. Składka na ubezpieczenie zdrowotne: 4500 zł – 616,95 (składki na ubezpieczenie społeczne) *9% = 349,47 zł 3. Zaliczka na podatek: 4500 zł – 250 zł (koszty uzyskania przychodu) – 616,95 (składki na ubezpieczenie zdrowotne) = 3633 zł 3633 zł *17% (pierwszy próg podatkowy) – 425 zł (kwota wolna od podatku) = 193 zł 4. Wynagrodzenie pracownika netto („na rękę"): 4500 zł (brutto) – 616,95 zł (składki na ubezpieczenie zdrowotne) – 349,47 zł (zaliczka na ubezpieczenie zdrowotne) – 193 zł (zaliczka na podatek) = 3340,58 zł. W porównaniu z poprzednim rokiem wynagrodzenie minimalne w 2022 roku wzrosło o 210 zł i wynosi 3010 zł brutto. Natomiast minimalna stawka godzinowa wynosi 19,70 zł brutto (Rozporządzenie Rady Ministrów z dnia 14 września 2021 roku w sprawie wysokości minimalnego wynagrodzenia za pracę) Od minimalnego wynagrodzenia nie będzie pobierany podatek dochodowy. Program kadrowo-płacowy HRappka to nie tylko możliwość podpisywania umów, rozliczenia pracowników, wysyłki pasków wynagrodzeń i ewidencji czasu pracy. System posiada moduł kalkulatora wynagrodzeń, w którym krok po kroku zobaczysz wszystkie składniki wynagrodzenia, w przypadku każdego typu umowy. To szczególnie przydatna funkcja w perspektywie zmian związanych z Polskim Ładem. System kadrowo-płacowy HRappka wyliczy wynagrodzenia pracowników i pokaże ich poszczególne składowe (np. wysokość wynagrodzenia brutto, netto, z uwzględnieniem podwyższonych kosztów uzyskania przychodu lub nie, składka na fundusz gwarantowanych świadczeń pracowniczych).

Kalkulator wynagrodzeń w systemie HRappka

Aleksandra Kozieł Specjalista ds. Marketingu @ HRappka.pl Psycholog i copywriter z zamiłowania. Uwielbia pracę z ludźmi i zabawę słowem. Interesuje się UX writingiem i chciałaby, aby treści w Internecie były bardziej dostępne dla osób z trudnościami.

W 2022 roku wysokość minimalnej stawki godzinowej wynosi 19,70 zł. Natomiast płaca minimalna na umowę o pracę to 3010 zł brutto (czyli 2 363,56 zł to wynagrodzenie netto). Obliczając ulgę dla klasy średniej należy wziąć pod uwagę przychody ze stosunku pracy i spółdzielczego stosunku pracy, które nie podlegają opodatkowaniu według skali.

Polski Ład – jak obliczyć wynagrodzenie w 2022 roku?

KROK 1 – Składki społeczne

KROK 2 – Podstawa opodatkowania

KROK 3 – Podatek

KROK 4 – Składka zdrowotna

Przykład wyliczenia wynagrodzenia

Wysokość minimalnego wynagrodzenia w 2022 roku

Kalkulator wynagrodzeń w systemie HRappka

Testuj 14 dni bez opłat!

Autor:

Polski Ład – jak obliczyć wynagrodzenie w 2022 roku?

polski ład

Zautomatyzuj procesy kadrowo - płacowe i oszczędzaj czas z systemem HRappka!