Krajowy System e-Faktur — co to jest KSeF, kogo obowiązuje i jak przygotować firmę?

Krajowy System eFaktur (KSeF) to platforma służąca do przekazywania faktur elektronicznych. System ma na celu usprawnienie procesu wystawienia, przesyłania i odbierania faktur poprzez ich elektroniczną formę (e-Faktury). Ułatwi on też procedurę kontroli prawidłowości danych.

Faktury od tej pory będą miały ujednoliconą formę. Korzystanie z Krajowego Systemu e-Faktur będzie obligatoryjne od lipca 2024 roku dla wszystkich czynnych podatników VAT, a dla podatników zwolnionych podmiotowo – od 1 stycznia 2025 r.

Zagadnienia poruszane w artykule:

Czym jest KSeF?

Projekt nowelizacji ustawy o VAT ogłoszony 5 lutego 2021 r. obejmuje możliwość wystawiania faktur ustrukturyzowanych, które ułatwią fiskusowi kontrolę faktur wystawianych przez podatników oraz wpłyną na wzrost dochodów do budżetu państwa. Konsekwencją tego będzie obieg faktur w Krajowym Systemie e-Faktur.

Krajowy system E-faktur (KsEF) to ogólnopolski system teleinformatyczny, który umożliwi:

-

wystawianie, przechowywanie i udostępnianie faktur ustrukturyzowanych (e-faktur)

-

nadawanie e-Fakturom unikalnego numeru identyfikacyjnego przydzielonego przez KSeF

-

weryfikację faktury pod kątem zgodności danych ze wzorem faktury ustrukturyzowanej

-

nadawanie, zmianę lub odbieranie uprawnień korzystania z systemu

-

analizę i kontrolę prawidłowości danych z e-Faktur ustrukturyzowanych

Dodatkowo, system będzie powiadamiał podmiot uprawniony o dacie i czasie wystawienia e-faktury lub jej odrzucenia w przypadku, kiedy jest niezgodna z wzorem.

E-faktura będzie uznana za wystawioną w dniu przesłania jej do Krajowego Systemu e-Faktur, a data wygenerowania faktury jest równoznaczna z datą jej otrzymania. Należy pamiętać, że odbiorca nie musi wyrażać zgody na wystawienie przez nas faktury w formie elektronicznej, ponieważ będzie to odgórny obowiązek. Otrzyma on więc automatycznie fakturę ustrukturyzowaną.

Czym są faktury ustrukturyzowane?

Faktura ustrukturyzowana, inaczej faktura elektroniczna, to rodzaj faktury, która została przygotowana i przesłana w formie cyfrowej. W odróżnieniu od tradycyjnych faktur papierowych, faktura ustrukturyzowana nie istnieje w formie fizycznej, ale jest dostarczana i przetwarzana elektronicznie.

Podstawowe cechy faktur ustrukturyzowanych obejmują:

-

Format elektroniczny: Faktury ustrukturyzowane są przygotowywane w formie plików elektronicznych, zazwyczaj w określonym formacie

-

Przesyłanie elektroniczne: Faktury ustrukturyzowane są przesyłane elektronicznie za pomocą specjalnych platform lub systemów wymiany dokumentów elektronicznych

-

Struktura danych: Dane zawarte w fakturze ustrukturyzowanej są zorganizowane i ujednolicone w określony sposób, co ułatwia ich cyfrowe przetwarzanie i analizę

-

Podpis cyfrowy: Aby potwierdzić autentyczność i integralność faktury, może być dołączony podpis cyfrowy. Podpis ten może być używany do zweryfikowania, czy faktura nie została zmieniona od momentu jej utworzenia

Przechodzenie na faktury ustrukturyzowane ma na celu usprawnienie procesów księgowych i finansowych w firmach poprzez automatyzację przetwarzania dokumentów oraz redukcję ilości papierowej dokumentacji.

Kogo obowiązuje KSeF?

Krajowy System e-Faktur będzie obowiązywał:

-

przedsiębiorców zarejestrowanych jako czynni podatnicy VAT;

-

przedsiębiorców, którzy są zwolnieni z podatku VAT;

-

podatników zweryfikowanych w Polsce do procedury unijnej OSS, którzy posiadają polski identyfikator podatkowy NIP.

Kiedy KSeF będzie obowiązkowy? Aktualizacja 2024

Przed konferencją prasową 19 stycznia 2024 roku korzystanie z Krajowego Systemu e-Faktur KSeF miało stać się powszechnym obowiązkiem od 1 lipca 2024, oprócz podatników zwolnionych z VAT – ci mieli przystąpić do KsEF od 1 stycznia 2025 roku.

Obecnie jednak Minister Finansów Adam Domański podjął decyzję o wstrzymaniu wdrożenia KSeF w 2024 roku ze względu na pojawiające się “krytyczne błędy" m.in. w kodzie i wydajności. W konsekwencji wdrożenie e-fakturowania w 2024 nie jest obowiązkowe. Nowy termin obowiązkowego wdrożenia KSeF ma zostać podany po wdrożeniu wewnętrznego audytu i konsultacjach z przedsiębiorcami.

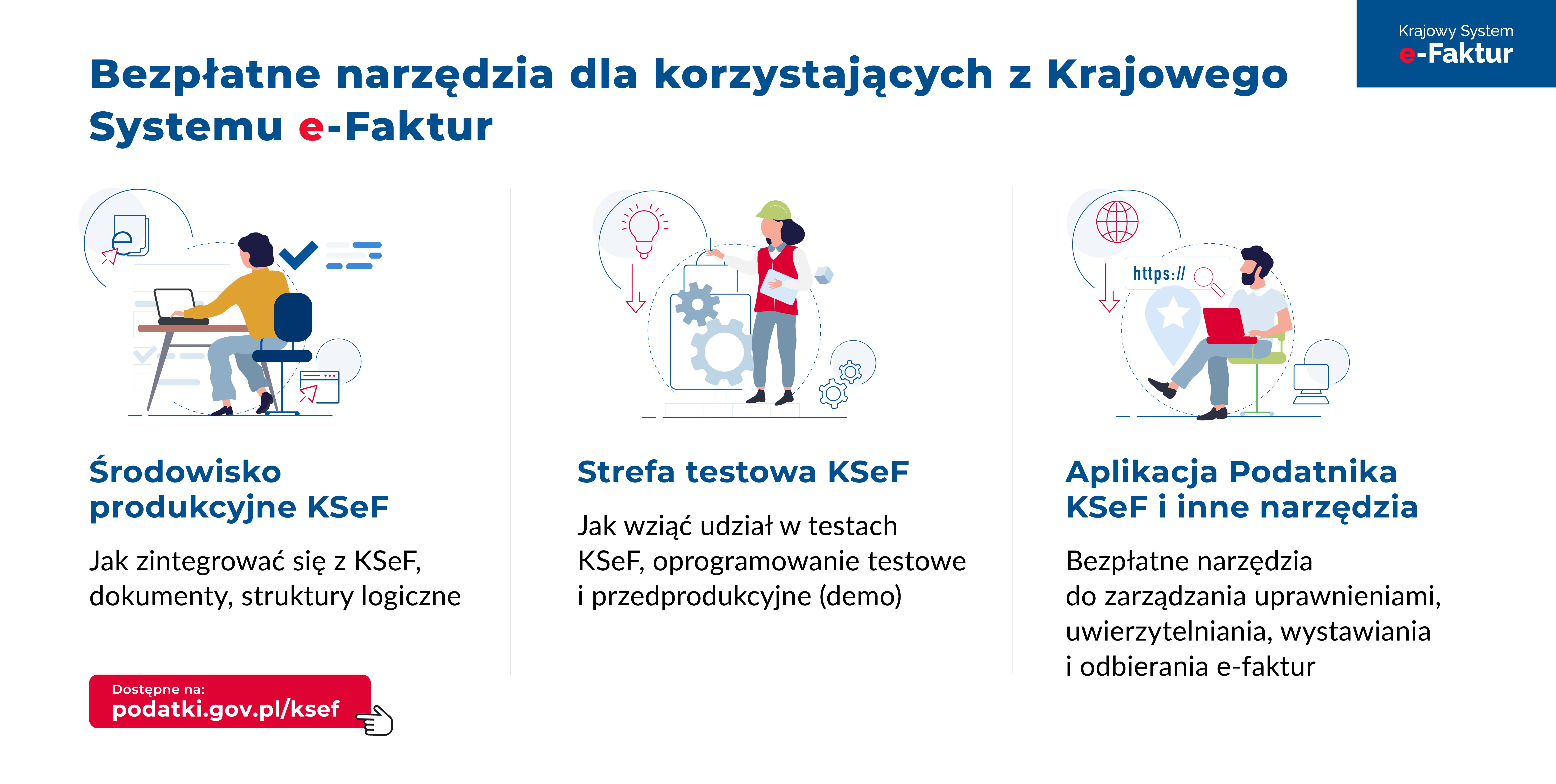

Warto przypomnieć, że korzystanie z systemu jest możliwe już teraz (od 1 stycznia 2022 roku). Ministerstwo Finansów udostępniło bezpłatne narzędzia, dzięki którym można testować platformę bez specjalnego oprogramowania.

KSeF a korzyści dla przedsiębiorców

Dzięki wprowadzeniu Krajowego Systemu e-Faktur przedsiębiorcy zyskają liczne korzyści takie jak:

krótszy czas oczekiwania na zwrot podatku VAT z 60 do 45 dni;

uproszczony obieg dokumentów i możliwość pobierania ich z bazy ministerstwa;

koniec przymusu uiszczania opłat za archiwum dokumentacji papierowej;

zwolnienie z obowiązku przechowywania faktur oraz ich późniejszej archiwizacji. Faktury w KSeF będą przechowywane przez 10 lat;

mniej danych do wysyłania – podatnik nie musi już wysyłać struktury Jednolitego Pliku Kontrolnego (JPK_FA) dla Faktur na żądanie organów podatkowych;

brak ryzyka zniszczenia lub zgubienia faktury;

standaryzacja e-Faktur ułatwi i przyspieszy wzajemne rozliczenia i księgowanie;

pewność, że faktura zawsze dotrze do odbiorcy;

mniejsza podatność na błędy przy wystawianiu faktur;

automatyzacja procesów fakturowania;

brak konieczności dodania oznaczenia DUPLIKAT przy ponownym wystawieniu faktury;

brak konieczności dodania oznaczenia FAKTURA KORYGUJĄCA lub KOREKTA przy wystawianiu faktury korygującej.

Źródło: https://krajowysystemefaktur.pl/

Jak przygotować firmę do KSeF?

Przedsiębiorcy mogą przygotować się do wdrożenia faktur ustrukturyzowanych w systemie poprzez:

-

Zapoznanie się z przepisami – wiele informacji, terminów i porad prawnych można znaleźć w serwisie informacyjnym https://krajowysystemefaktur.pl/

-

Sprawdzenie gotowości technicznej – sprawdzenie, czy systemy informatyczne firmy są gotowe do obsługi e-faktur, przede wszystkim czy posiadają pole do wpisywania danych koniecznych dla faktury ustrukturyzowanej.

-

Dostosowanie oprogramowania – ewentualne dostosowanie lub aktualizacja oprogramowania księgowego, aby było zgodne z wymaganiami KSeF.

-

Wybór dostawcy usług – wybór dostawcy usług e-faktur lub platformy e-faktur, jeśli firma nie korzysta jeszcze z takiej usługi.

-

Rejestracja w systemie – rejestracja firmy w Krajowym Systemie eFaktur (KSeF). W tym celu może być konieczne skorzystanie z dostępnych platform rejestracyjnych.

-

Przygotowanie pracowników – szkolenie pracowników odpowiedzialnych za obsługę e-faktur w zakresie korzystania z nowych narzędzi i zasad.

-

Zakup i wdrożenie certyfikatu kwalifikowanego podpisu elektronicznego – w niektórych przypadkach konieczne może być zakupienie certyfikatu kwalifikowanego podpisu elektronicznego do podpisywania e-faktur.

-

Testowanie procesów – przeprowadzenie testów procesów związanych z e-fakturami (m.in. wystawienie faktury, weryfikacja danych), aby upewnić się, że wszystko działa poprawnie.

-

Kontakt z kontrahentami – informowanie kontrahentów o przejściu na e-faktury.

-

Monitorowanie zmian prawnych – regularne sprawdzanie aktualności przepisów i dostosowywanie procedur zgodnie z ewentualnymi zmianami.

Kary za nieprzestrzeganie obowiązku KSeF

Za wystawienie faktury poza KSeF grożą określone kary, które mają obowiązywać od 1 stycznia 2025 roku. Zgodnie z założeniami projektowymi wysokość kary może wynieść maksymalnie 100% wysokości kwoty podatku wykazanego na fakturze. W przypadku faktury bez wykazanego podatku – kara pieniężna wyniesie do 18,7% wyokości kwoty należności ogółem.

Dopasowanie systemu HRappka do KSeF

Jeśli korzystasz z systemu HRappka, informujemy, że dopasowanie modułu faktur w HRappce do KSeF (Krajowego Systemu e-Faktur) nastąpi w 1Q 2024. Jeśli nie jesteś jeszcze użytkownikiem naszego wielomodułowego systemu dla HR – przetestuj za darmo jego możliwości!

Czytaj więcej:

Akta osobowe pracownika 2023 / 2024 – jak prowadzić kartotekę pracowniczą?

Jak wybrać system kadrowo-płacowy?

Płaca minimalna w 2024 roku. Ile będzie kosztowało zatrudnienie pracownika?