Zakładowy Fundusz Świadczeń Socjalnych – co warto wiedzieć?

Data dodania: 4 kwietnia, 2024 | Ostatnia aktualizacja: 23 lipca, 2025

Autor

Kasia Bucior

Specjalista ds. marketingu w HRappka.pl

Opiekun merytoryczny

Anna Chyrchała

Starszy specjalista ds. kadr i płac w HRappka.pl

W artykule przedstawiamy najważniejsze informacje o Zakładowym Funduszu Świadczeń Socjalnych – kto ma obowiązek jego tworzenia, kto może korzystać ze środków oraz ile wynoszą składki na Zakładowy Fundusz Świadczeń Socjalnych w 2024 roku?

>> Testuj system kadrowo-płacowy 14 dni za darmo

Zagadnienia poruszane w artykule:

Czym jest Zakładowy Fundusz Świadczeń Socjalnych?

ZFŚS to specjalny fundusz socjalny tworzony przez pracodawcę, którego celem jest finansowanie działalności socjalnej na rzecz pracowników i ich rodzin. Definicje, zasady tworzenia i przyznawania świadczeń socjalnych finansowanych z funduszu znajdują się w ustawie z dnia 4 marca 1994 r. o Zakładowym Funduszu Świadczeń Socjalnych.

Wspomniana wyżej ustawa definiuje działalność socjalną jako usługi świadczone przez pracodawców na rzecz różnych form wypoczynku, działalności kulturalno-oświatowej, sportowo-rekreacyjnej, opieki nad dziećmi w żłobkach, klubach dziecięcych, sprawowanej przez dziennego opiekuna lub nianię, w przedszkolach oraz innych formach wychowania przedszkolnego, udzielanie pomocy materialnej – rzeczowej lub finansowej, a także zwrotnej lub bezzwrotnej pomocy na cele mieszkaniowe na warunkach określonych umową.

Kto ma obowiązek tworzenia Zakładowego Funduszu Świadczeń Socjalnych?

Nie każdy pracodawca musi tworzyć ZFŚS. Zależy to przede wszystkim od liczby zatrudnionych pracowników (na podstawie umowy o pracę) oraz od tego, czy pracodawca jest objęty układem zbiorowym.

Kto więc musi utworzyć fundusz socjalny w swojej firmie?

- pracodawcy zatrudniający co najmniej 50 pracowników

- pracodawcy zatrudniający co najmniej 20 i mniej niż 50 pracowników, na wniosek zakładowej organizacji związkowej

- pracodawcy prowadzący działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych, bez względu na wyżej wymienione czynniki

Liczbę zatrudnianych pracowników ustala się na dzień 1 stycznia danego roku, w przeliczeniu na pełne etaty.

Kto nie ma obowiązku tworzenia ZFŚS?

Jeśli w firmie zatrudnionych jest mniej niż 50 pracowników i zakładowa organizacja związkowa nie wystąpiła z wnioskiem, pracodawca jest zwolniony z obowiązku tworzenia zakładowego funduszu świadczeń socjalnych. Musi jednak poinformować pracowników o rezygnacji z tworzenia funduszu do 31 stycznia danego roku.

Skąd pochodzą środki na ZFŚS?

Fundusz Zakładowy Fundusz Świadczeń Socjalnych tworzy się z corocznego odpisu podstawowego, naliczanego w stosunku do przeciętnej liczby zatrudnionych. Środki na fundusz socjalny wpłacane są na specjalnie do tego przeznaczony rachunek bankowy przez pracodawcę i są zaliczane do jego kosztów działalności. Dodatkowo, ustawa o Zakładowym Funduszu Świadczeń Socjalnych mówi o tym, że pracodawcy mogą dodatkowo zwiększać środki funduszu o:

- wpływy z opłat pobieranych od osób i jednostek organizacyjnych – korzystających z działalności socjalnej, o której mowa w art. 2 pkt 1 tej ustawy

- darowizny oraz zapisy osób fizycznych i prawnych

- odsetki od środków Funduszu

- wpływy z oprocentowania pożyczek udzielonych na cele mieszkaniowe

- wierzytelności likwidowanych zakładowych funduszy socjalnego i mieszkaniowego

- przychody z tytułu sprzedaży, dzierżawy i likwidacji środków trwałych służących działalności socjalnej, w części nieprzeznaczonej na utrzymanie lub odtworzenie zakładowych obiektów socjalnych

- przychody z tytułu sprzedaży i likwidacji zakładowych domów i lokali mieszkalnych w części nieprzeznaczonej na utrzymanie pozostałych zakładowych zasobów mieszkaniowych

- inne środki określone w odrębnych przepisach

Środki funduszu niewykorzystane w danym roku kalendarzowym przechodzą na następny.

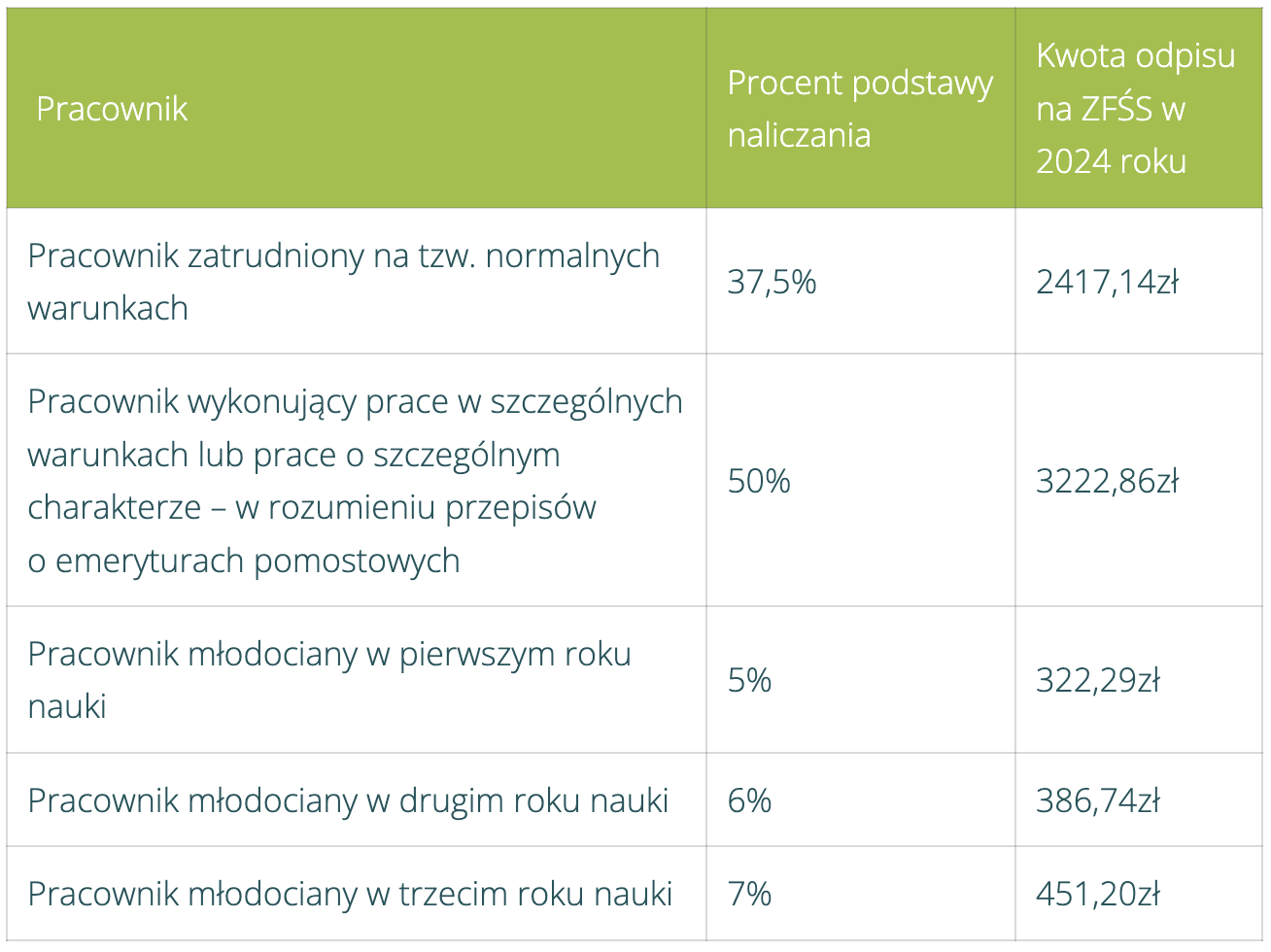

Kwoty odpisu na ZFŚS w 2024 roku – tabela

Zgodnie z opublikowanym 16 lutego 2024 roku komunikatem GUS przeciętne wynagrodzenie miesięczne w gospodarce narodowej, pomniejszone o potrącone od ubezpieczonych składki na ubezpieczenia emerytalne, rentowe oraz chorobowe, w 2023 r. wyniosło 6246,13 zł, a w drugim półroczu 2023 r. wyniosło 6445,71 zł. To oznacza, że podstawą do obliczania obowiązujących w 2024 roku odpisów na ZFŚS jest kwota 6445,71 zł.

Podstawowe odpisy na ZFŚS w 2024 r. wynoszą:

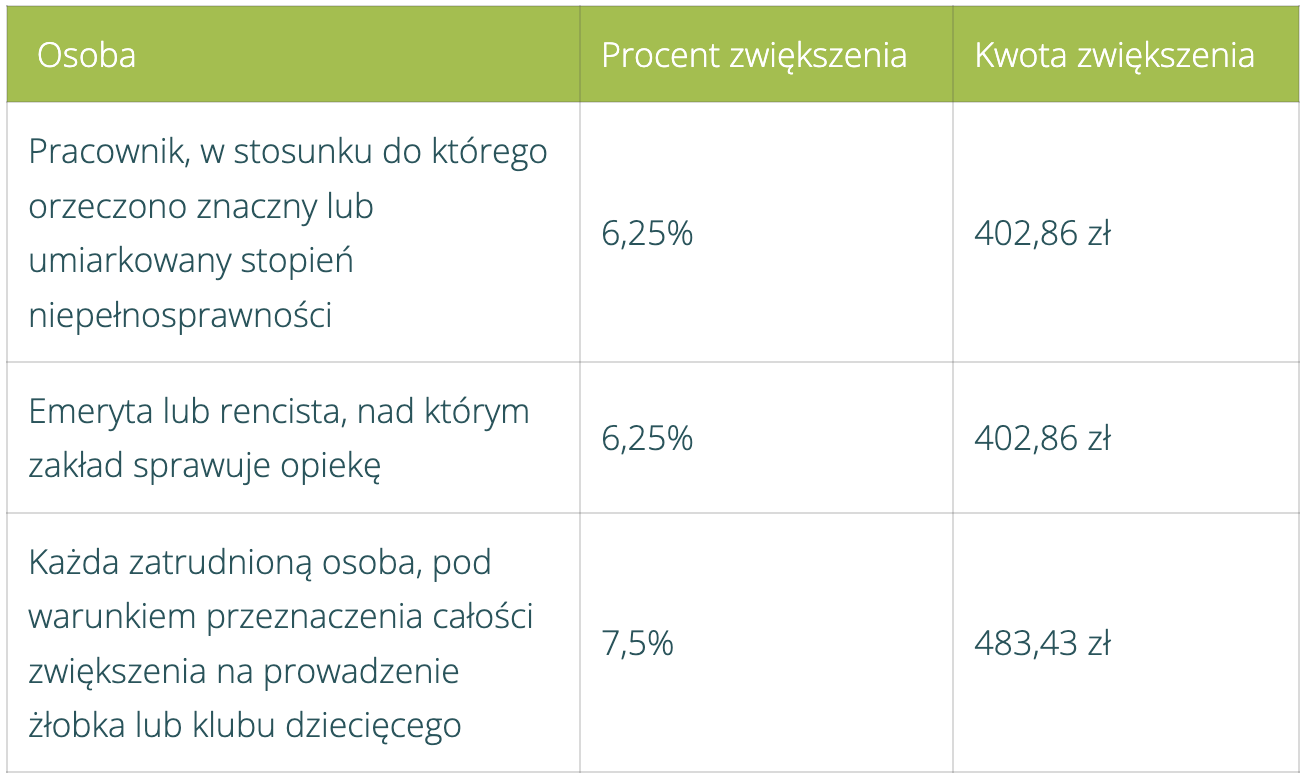

Zwiększenia odpisów na ZFŚS w 2024 roku

Wysokość odpisu podstawowego może zostać zwiększona na:

- każdego pracownika ze znacznym lub umiarkowanym stopniem niepełnosprawności o 6,25%

- każdego emeryta i rencistę, nad którymi pracodawca sprawuje opiekę socjalną o 6,25%

- każdą osobę zatrudnioną, jeśli pracodawca utworzył zakładowy żłobek lub klub dziecięcy oraz przeznaczy na ten cel z odpisu podstawowego kwotę odpowiadającą 7,5 punktu procentowego tego odpisu o 7,5)

Zwiększenia fakultatywne w 2024 roku wynoszą:

Kto może korzystać ze środków Zakładowego Funduszu Świadczeń Socjalnych?

Przyznawanie ulgowych usług i świadczeń z ZFŚS zależy od sytuacji materialnej osoby uprawnionej. Głównym kryterium jest wysokość dochodu, który przypada na jednego członka rodziny pracownika (liczonego na podstawie wszystkich dochodów danej rodziny) oraz jego sytuacja życiowa i rodzinna. Warto dodać, że ze świadczeń z ZFŚS może skorzystać tylko osoba zatrudniona na podstawie umowy o pracę – osoby zatrudnione na podstawie umów cywilnoprawnych nie mają takiego prawa.

Na co można przeznaczyć środki Funduszu?

Najczęściej finansowane benefity finansowane ze środków funduszu to:

- świąteczne paczki dla dzieci

- wczasy pod gruszą

- pożyczki mieszkaniowe

- karty obiadowe

- dofinansowanie kolonii i obozów dla dzieci

- jednorazowe zapomogi

Terminy wpłaty rat na ZFŚS w 2024 roku

Pracodawcy, u których funkcjonuje Zakładowy Fundusz Świadczeń Socjalnych wpłacają środki na rachunek bankowy funduszu w dwóch ratach:

-

I rata do końca maja 2024 roku – kwota o wartości co najmniej 75% równowartości dokonanych odpisów i zwiększeń

-

II rata do 30 września 2024 roku – pozostała kwota odpisów i zwiększeń

Aby pamiętać o ważnych terminach kadrowych, pobierz kalendarz kadrowego!