Jak obliczyć wynagrodzenie pracowników od lipca 2022?

Data dodania: 23 czerwca, 2022 | Ostatnia aktualizacja: 10 września, 2025

Autor

Kasia Bucior

Specjalista ds. marketingu w HRappka.pl

Opiekun merytoryczny

Anna Chyrchała

Starszy specjalista ds. kadr i płac w HRappka.pl

Zmiany, które wprowadza ustawa z dnia 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw mają wpływ na naliczanie wynagrodzeń pracowników i zleceniobiorców. Obniżenie stawki PIT, zniesienie ulgi dla klasy średniej czy przywrócenie możliwości rozliczania się z dzieckiem dla osoby samotnie wychowującej, to tylko niektóre z modyfikacji, które zaproponowane zostały przez Ministerstwo Finansów. Jak obliczyć wynagrodzenie od lipca 2022?

Przeczytaj również o 10 najważniejszych zmianach, jakie wprowadza Polski Ład 2.0.

>> Testuj system kadrowo-płacowy 14 dni za darmo

Zagadnienia poruszane w artykule:

Zmiany, które wejdą w życie od 1 lipca 2022 r.

Przepisy, które będą miały zastosowanie wsteczne, czyli stosowane będą w rozliczeniu rocznym do przychodów uzyskanych od 1 stycznia 2022 roku:

- nowa stawka podatkowa – 12% (zamiast 17%) – jeżeli skumulowany przychód pracownika znajduje się w pierwszym przedziale skali podatkowej

- nowa kwota zmniejszająca podatek – 3600 zł./300 zł miesięcznie

- rozszerzenie grupy osób, których przychody zwolnione są z podatku (PIT-0) o przychody z tytułu zasiłku macierzyńskiego (do kwoty 85 528 zł.)

- przywrócenie możliwości rozliczenia się wspólnie z dzieckiem – dla osoby samotnie wychowującej

- niektórzy przedsiębiorcy będą mogli odliczyć od podatku część składki na ubezpieczenie zdrowotne (miesięczna podstawa wymiaru składki nie może być niższa od kwoty minimalnego wynagrodzenia) – czytaj więcej

Przepisy, które wchodzą w życie 1.07.2022 i mają zastosowanie od tego dnia:

- likwidacja ulgi dla klasy średniej (czytaj więcej: Dla kogo jest ulga dla klasy średniej?)

- jeżeli w rozliczeniu rocznym okaże się, że likwidacja ulgi dla klasy średniej będzie dla podatnika niekorzystna, właściwy urząd skarbowy będzie musiał podatnikowi zwrócić różnicę (naczelnik urzędu będzie zobowiązany do policzenia podatku za 2022 r oraz hipotetycznego podatku za 2022 r.)

- uchylenie przepisów art. 53a w sprawie przedłużenia terminów poboru i przekazania zaliczek na podatek dochodowy (podwójne liczenie zaliczki na podatek)

- Obniżenie zryczałtowanej stawki podatku z 17% na 12% dla zleceń do 200,00 zł. miesięcznie

Zmiany, które wejdą w życie od 1 stycznia 2023 r.

- oświadczenia i wnioski, które mają wpływ na obliczenie zaliczki na podatek (składane przez pracownika) będą dotyczyć również następnych lat (chyba, że przepis będzie mówił inaczej)

- PIT–2 będą mogli składać podatnicy uzyskujący przychody z umów zleceń i dzieło

- oświadczenie o stosowaniu pomniejszenia podatnik złożyć będzie mógł do maksymalnie trzech płatników:

- 1/12 kwoty zmniejszającej podatek – 300 zł w przypadku oświadczenia do jednego płatnika

- 1/24 kwoty zmniejszającej podatek – 150 zł w przypadku oświadczenia do dwóch płatników

- 1/36 kwoty zmniejszającej podatek – 100 zł w przypadku oświadczenia do trzech płatników

- brak odpowiedzialności pracodawcy w przypadku nieprawidłowego pobrania zaliczek na PIT – w przypadku, gdy pracownik przekazał nieprawdziwą informację

Jak zatem obliczyć wynagrodzenie pracownika wypłacone po 1 lipca 2022 r?

Zapraszamy do skorzystania z darmowego kalkulatora wynagrodzeń

Poniższe dane są przykładami, należy pamiętać, że do wyliczenia wynagrodzenia należy wziąć pod uwagę jego składniki (np. PIT-2, ulga dla klasy średniej, KUP, PIT-0 – pracownik w ciągu roku mógł składać oświadczenie o stosowaniu nowych ulg podatkowych) – stąd wyliczenia poszczególnych wynagrodzeń mogą się między sobą różnić. Przy tej samej kwocie brutto można otrzymać inną kwotę netto, w zależności od stosowanych ulg podatkowych i innych składników.

Poniżej prezentowany jest przykład pracownika z różnymi kwotami wynagrodzenia brutto. Naszemu pracownikowi przysługują podstawowe koszty uzyskania przychodu – 250 zł, pracownik zrezygnował z PPK oraz nie obejmuje go PIT-0.

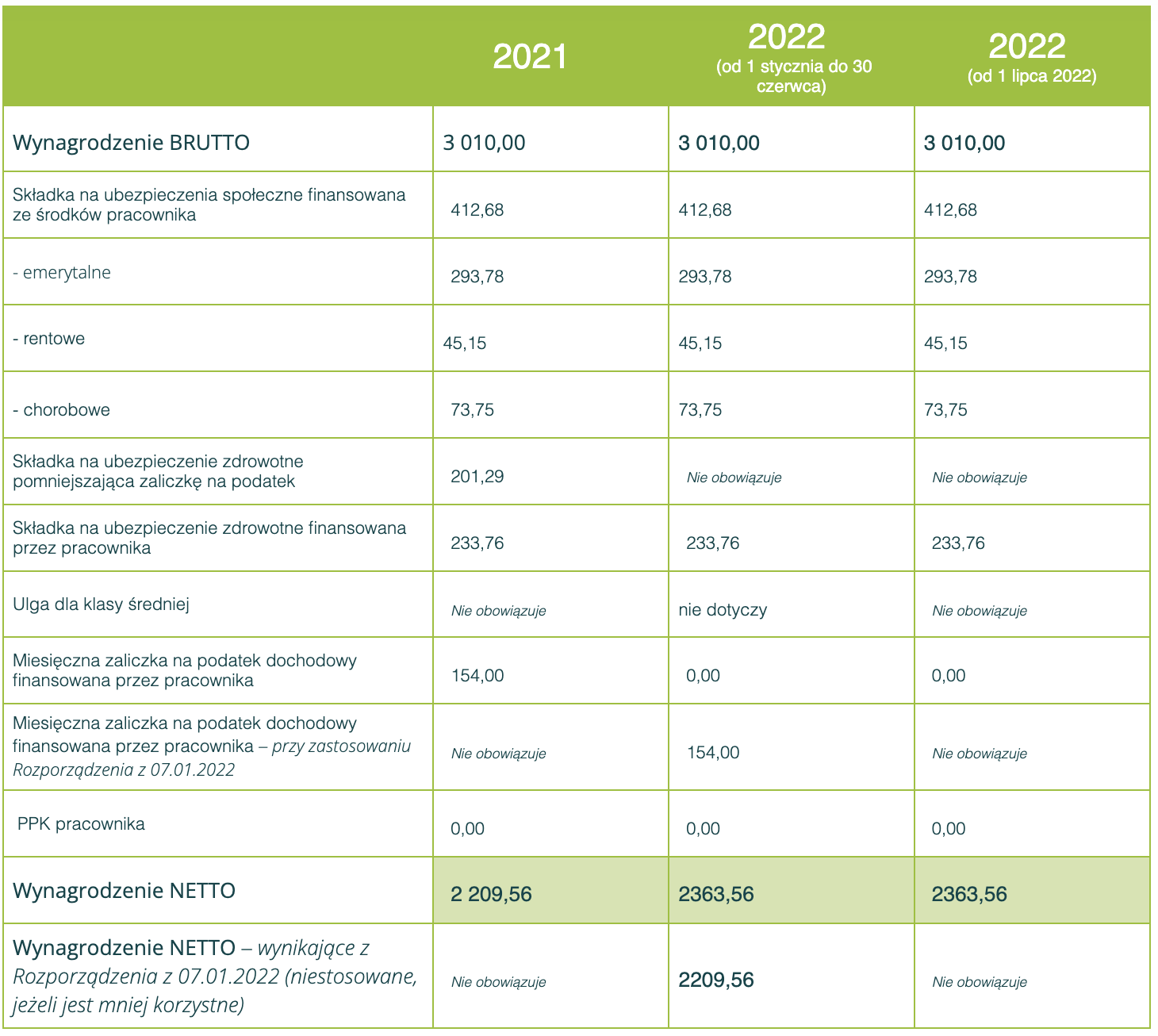

Wynagrodzenie na umowę o pracę brutto – 3010

Wynagrodzenie na umowę o pracę brutto – 8500 zł

>> Testuj system kadrowo-płacowy 14 dni za darmo

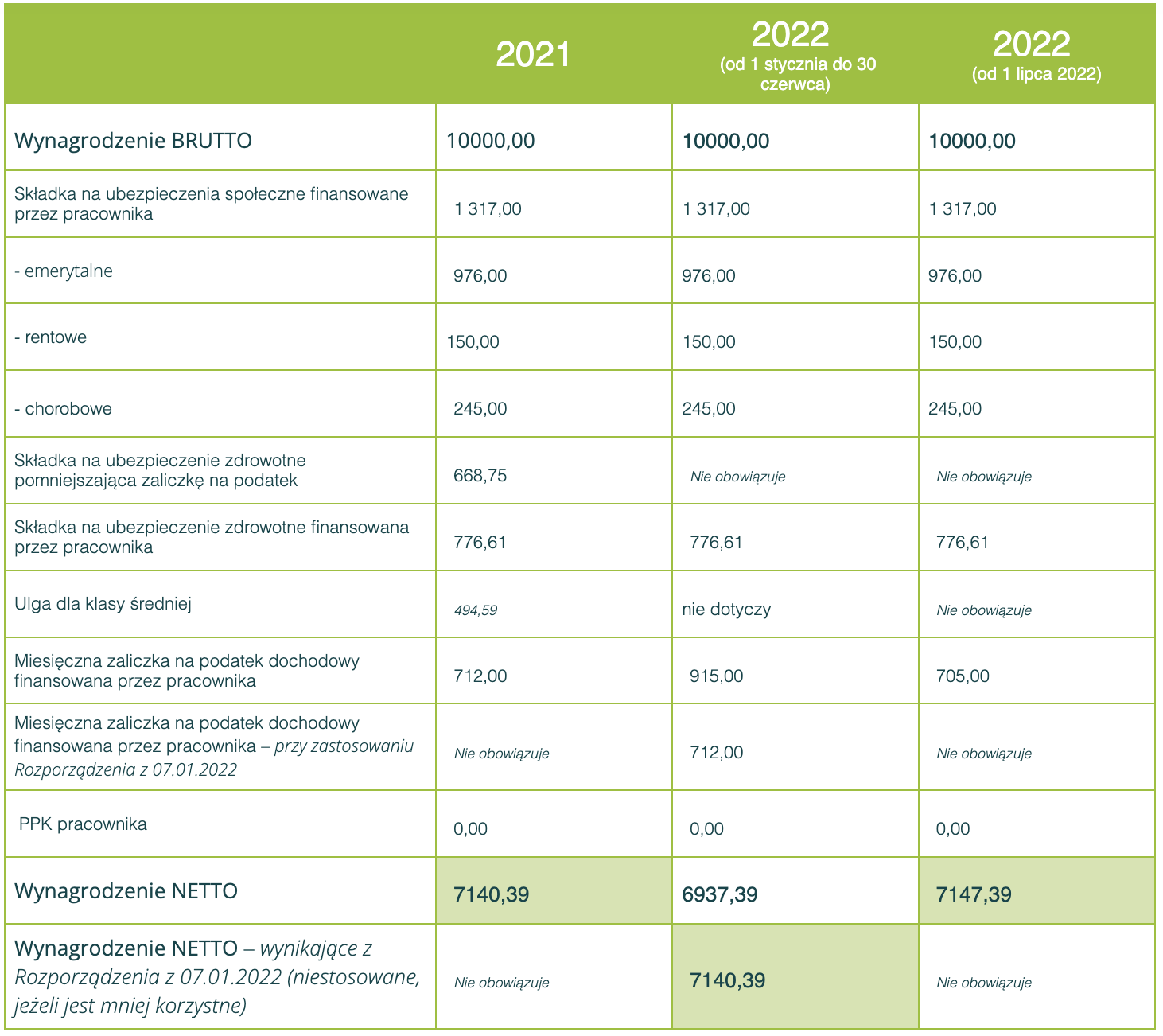

Wynagrodzenie na umowę o pracę brutto – 10000 zł

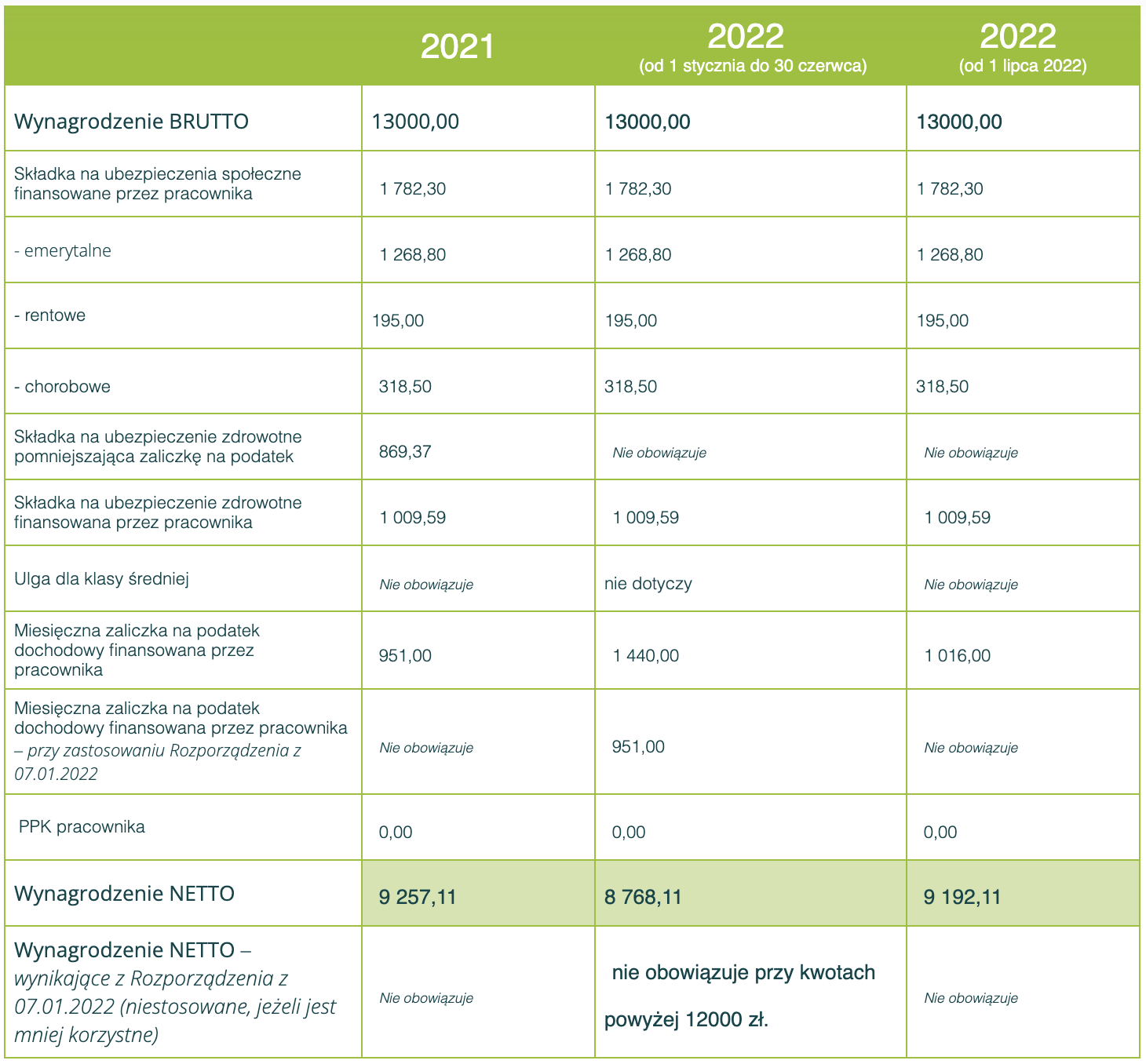

Wynagrodzenie na umowę o pracę brutto – 13000 zł

Jeżeli wynagrodzenie pracownika za czerwiec 2022 wypłacane jest w lipcu 2022, należy zastosować nowe zasady obliczania wynagrodzenia.