Jak obliczyć pensję pracownika? Obliczanie wynagrodzenia 2024

Wynagrodzenie netto, czyli kwota, którą pracownik otrzymuje na rękę po odjęciu wszelkich potrąceń, jest uzależnione od wielu czynników, m.in.: wartości brutto wynagrodzenia, wysokości składek ZUS, podatku dochodowego, kosztów uzyskania przychodu czy przystąpienia pracownika do PPK. W artykule opisujemy sposób, w jaki wszystkie te aspekty wpływają wynagrodzenie netto pracownika.

Jeśli chcesz szybko obliczyć wynagrodzenie pracownika, zachęcamy do skorzystania z naszego kalkulatora wynagrodzeń. Kalkulator wynagrodzeń HRappka na bieżąco bierze pod uwagę wszystkie zmiany prawne, dzięki czemu m.in. wyliczysz aktualne wynagrodzenie brutto i wynagrodzenie netto pracownika, zobaczysz wysokość składek ZUS i podatku oraz całkowity koszt pracodawcy.

Zagadnienia poruszane w artykule:

Rozliczanie pracownika a rodzaj zawartej z nim umowy

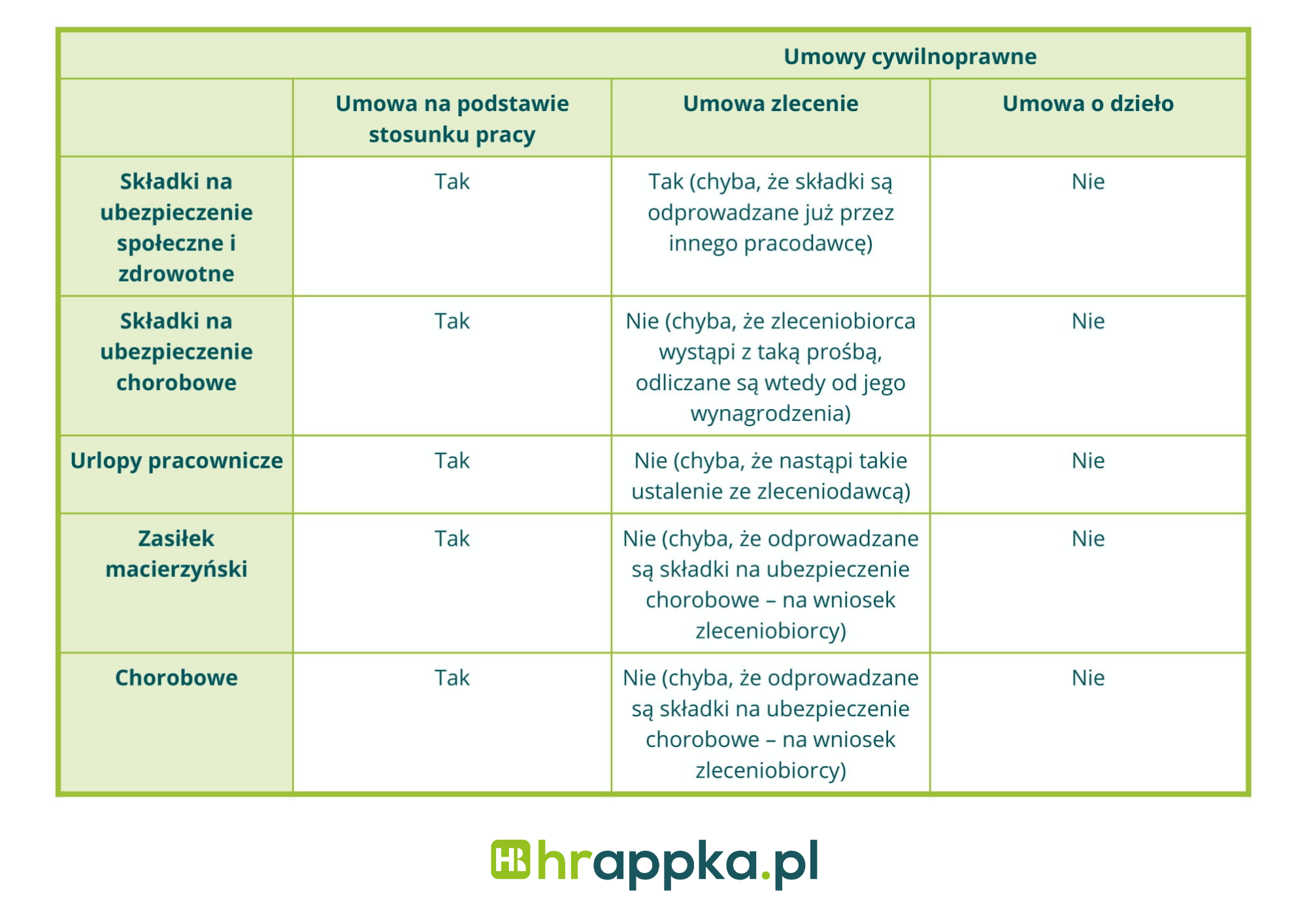

Sposób wyliczania wynagrodzeń pracowników w Polsce różni się w zależności od rodzaju umowy zawartej z pracodawcą. Choć podstawową formą zatrudnienia określoną przez Kodeks pracy jest umowa o pracę, istnieją inne umowy cywilnoprawne — na przykład umowa zlecenie lub umowa o dzieło, regulowane przez Kodeks cywilny.

Umowy te różnią się m.in. liczbą i rodzajem odprowadzanych składek, co skutkuje tym, że zleceniobiorca ma inne prawa i obowiązki niż pracownik zatrudniony na umowę o pracę — na przykład w kwestii prawa do urlopu czy zwolnienia lekarskiego.

Zestawienie wszystkich umów cywilnoprawnych wraz z wiążącymi się z nimi prawami i obowiązkami pracownika i pracodawcy znajdziesz w naszym artykule.

Lista płac — czy jest konieczna?

Lista płac to dokument, który przedstawia zestawienie osób pracujących w danej organizacji oraz należne im wynagrodzenia. Choć żadne przepisy prawa nie nakazują wprost sporządzania listy płac w rozliczeniach między pracodawcą, pracownikiem a organami publicznymi, jest ona bardzo pomocna przy wypełnianiu rocznych deklaracji podatkowych oraz stanowi potwierdzenie naliczonego i wypłacanego wynagrodzenia. Na jej podstawie następuje również ustalenie podstawy wymiaru świadczeń emerytalno-rentowych.

Warto również wiedzieć, że według Kodeksu pracy pracownik ma prawo wglądu do wszystkich dokumentów, które stanowiły podstawę ustalenia wysokości jego wynagrodzenia za pracę i innych świadczeń – lista płac może stanowić właśnie taki dokument.

Pobierz dwa wzory listy płac – indywidualnej i zbiorczej

Na podany adres email wyślemy Ci wzór list płac w edytowalnym formacie .xls

Ustalenie wynagrodzenia zasadniczego

Podstawowym i obligatoryjnym składnikiem wynagrodzenia za pracę jest wynagrodzenie zasadnicze, które stanowi podstawowy składnik pensji pracownika. Pracownik musi otrzymywać je stale i regularnie, nie może się też zrzec wynagrodzenia. Wynagrodzenie zasadnicze w pełnym wymiarze czasu pracy (na cały etat) nie może być niższe niż to ustalone w przepisach o minimalnym wynagrodzeniu za pracę.

Od 1 stycznia 2024 roku minimalne miesięczne wynagrodzenie zasadnicze pracownika zatrudnionego na umowę o pracę wynosi 4242 zł brutto.

W przypadku umowy zlecenie od 1 stycznia 2024 r. minimalna stawka godzinowa wynosi 27,70 brutto.

W przypadku umowy zlecenie, zleceniodawca jest również zobowiązany do ewidencjonowania godzin pracy zleceniobiorcy w celu udokumentowania stosowania stawki godzinowej.

Dodatkowe składniki wynagrodzenia

Poza wynagrodzeniem zasadniczym wynagrodzenie za pracę może składać się z innych, dodatkowych składników w postaci:

-

premii

-

prowizji

-

dodatków (np. stażowych, służbowych, funkcyjnych, za znajomość języków obcych, za pracę w warunkach szkodliwych itd.).

-

nagród pieniężnych, na przykład z tytułu wykonania określonego zadania

Przyznanie powyższych dodatkowych składników wynagrodzenia nie jest obligatoryjne. Istnieją jednak pewne składniki wynagrodzenia, których pracownik nie może być pozbawiony na mocy przepisów obowiązujących u danego pracodawcy.

Są to np.

-

dodatki za pracę w porze nocnej – dodatek ten wynosi 20% stawki godzinowej wynikającej z minimalnego wynagrodzenia za pracę.

-

wynagrodzenie za godziny nadliczbowe – za godziny nadliczbowe w nocy, w niedziele i święta niebędące dla pracownika dniami pracy, zgodnie z obowiązującym go rozkładem czasu pracy i w dniu wolnym od pracy udzielonym pracownikowi w zamian za pracę w niedzielę lub w święto, zgodnie z obowiązującym go rozkładem czasu pracy przysługuje dodatek w wysokości 100% wynagrodzenia pracownika, za pracę w godzinach nadliczbowych przypadających w każdym innym dniu – dodatek w wysokości 50% wynagrodzenia.

-

wynagrodzenie chorobowe – zazwyczaj jest to 80% wynagrodzenia pracownika, chyba, że pracodawca ustali kwotę wyższą.

Od wszystkich tych składników pracodawca ma obowiązek naliczyć podatek oraz składki ZUS.

Wyjątkami niepodlegającymi oskładkowaniu są:

-

odprawy rentowe i emerytalne,

-

diety i zwrot kosztów podróży służbowej,

-

nagrody jubileuszowe,

-

świadczenia przyznane przez pracodawcę na podnoszenie kwalifikacji zawodowych,

-

odprawy, odszkodowania i rekompensaty wypłacane pracownikom z tytułu wygaśnięcia lub rozwiązania stosunku pracy.

Pracodawca może również dokonywać potrąceń z pensji pracownika – obligatoryjnych (np. potrącenia na poczet alimentów dochodzonych w postępowaniu egzekucyjnym) lub dobrowolnych, przy których wymagana jest zgoda pracownika – takimi są na przykład potrącenia za benefity pracownicze opłacane w części przez pracownika, np. karta multisport.

Systemy kadrowo-płacowe, takie jak HRappka, pozwalają automatycznie dodawać i rozliczać potrącenia (takie jak np. za mieszkanie, przedmioty, asortyment) i zwroty (np. za badania lekarskie czy pralnie).

Składki ZUS na ubezpieczenia społeczne finansowane przez pracownika

Składki na ubezpieczenia społeczne są obowiązkowe w przypadku pracownika, który zatrudniony jest na podstawie umowy o pracę i stanowią część wynagrodzenia brutto pracownika. Oznacza to, że pracownik płaci część tych składek (są one potrącane z pensji pracownika), a pracodawca dodatkowo finansuje składki, które nalicza od wynagrodzenia brutto pracownika i całość naliczonych składek odprowadza do Zakładu Ubezpieczeń Społecznych.

Warto zaznaczyć, że kwoty składek mogą się zmieniać w zależności od przepisów prawnych obowiązujących w danym roku. Pracodawca jest odpowiedzialny za potrącanie i regularne odprowadzanie tych składek do ZUS.

Podstawą wymiaru składek na ubezpieczenia społeczne w części finansowanej przez pracownika jest ustalone wynagrodzenie brutto, z wyjątkiem:

-

wynagrodzenia chorobowego,

-

zasiłków,

-

przychodów wyłączonych z podstawy wymiaru tych składek, zgodnie z rozporządzeniem w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Pracodawca potrąca z wynagrodzenia brutto pracownika zatrudnionego na umowę o pracę:

-

składkę emerytalną w wysokości 9,76%

-

składkę rentową w wysokości 1,5%

-

składkę chorobową w wysokości 2,45%

Obliczenie składki na ubezpieczenie zdrowotne finansowane przez pracownika

Podstawą wymiaru składki na ubezpieczenie zdrowotne jest kwota wynagrodzenia brutto pomniejszonego o składkę emerytalną, rentową i chorobową finansowaną przez pracownika, a także wynagrodzenie chorobowe finansowane przez pracodawcę. Po odjęciu od wynagrodzenia składek na ubezpieczenia społeczne otrzymuje się podstawę do obliczenia składki na ubezpieczenie zdrowotne.

Składka zdrowotna dla pracownika wynosi 9% wymiaru składki na ubezpieczenie zdrowotne.

W przypadku pracownika opłacanie składki zdrowotnej jest obowiązkowe.

Umowy cywilnoprawne a opłacanie składek ZUS

W przypadku osoby zatrudnionej na podstawie umowy zlecenie, zleceniodawca ma obowiązek, w ciągu 7 dni od rozpoczęcia zlecenia, zgłosić zleceniobiorcę do ubezpieczeń emerytalnych, rentowych, wypadkowych i zdrowotnych.

Wyjątkami są sytuacje, w których zleceniobiorca:

-

jest już objęty obowiązkowymi ubezpieczeniami społecznymi (np. pracuje na etat z wynagrodzeniem w wysokości co najmniej minimalnego wynagrodzenia)

-

jest uczniem lub studentem i nie ukończył 26 roku życia

Składka na ubezpieczenie chorobowe jest dla zleceniobiorcy nieobowiązkowa. Może on jednak (od razu po rozpoczęciu zlecenia lub już w trakcie jego wykonywania) złożyć wniosek do zleceniodawcy o dobrowolne przystąpienie do ubezpieczenia chorobowego.

W przypadku umów o dzieło, zlecający również nie ma obowiązku odprowadzania składek na ubezpieczenie społeczne ZUS.

Wpłaty na Pracownicze Plany Kapitałowe

Do PPK automatycznie zapisywani są wszyscy pracownicy pracujący na umowie o pracę, jak i zleceniobiorcy, którzy obowiązkowo podlegają ubezpieczeniu emerytalno-rentowemu, ukończyli 18 lat i nie ukończyli 55. roku życia. Osoby, które ukończyły 55. rok życia, ale nie ukończyły 70. roku życia, mogą przystąpić do PPK wyłącznie na swój wniosek. Dodatkowym warunkiem, w przypadku zleceniobiorców, jest podleganie ubezpieczeniom społecznym.

Pracownicy i zleceniobiorcy, którzy nie chcą przystąpić do PPK, muszą dostarczyć pracodawcy/zleceniodawcy odpowiednią deklarację dotyczącą rezygnacji z PPK.

Uczestnikom PPK z wynagrodzenia brutto są potrącane składki, które pracodawca przekazuje do instytucji finansowej. Z pensji pracownika odkładane jest minimalnie 2%, a maksymalnie 4%, natomiast podmiot zatrudniający wpłaca minimum 1,5% (od wpłat pracodawcy odprowadzany jest podatek dochodowy). Państwo natomiast dokłada 250 zł opłaty powitalnej + 240 zł rocznie. Zatem na rachunku prowadzonym w PPK odkładane są wpłaty z 3 miejsc: ze środków pracownika, pracodawcy oraz od państwa.

Należy podkreślić, że za czas zwolnienia chorobowego nie odprowadza się wpłat do PPK.

System kadrowy HRappka umożliwia sprawne zarządzanie PPK oraz generowanie deklaracji przystąpienia lub rezygnacji.

Obliczenie zaliczki na podatek dochodowy

Ustawa o podatku dochodowym od osób fizycznych wskazuje, że każda osoba pracująca zobowiązana jest do odprowadzania podatku dochodowego. Dotyczy to zarówno osób pracujących na podstawie umowy o pracę, jak i tych pracujących na podstawie umowy zlecenie czy umowy o dzieło.

Jak wyliczana jest podstawa podatku na umowie o pracę? Podstawę opodatkowania stanowi przychód brutto pomniejszony o składki na ubezpieczenia społeczne (13,71%) oraz o koszty uzyskania przychodu.

Jeżeli pracownik nie złożył wniosku o niestosowanie kosztów (w wysokości 250 zł lub 300 zł) w obliczaniu wynagrodzenia należy uwzględnić zastosowane koszty uzyskania przychodów:

-

podstawowe 250 zł lub

-

podwyższone 300 zł – (jeżeli pracownik złożył stosowne oświadczenie) dla pracowników nieotrzymujących dodatku za rozłąkę, których czasowe lub stałe miejsce zamieszkania jest położone w innej miejscowości niż zakład pracy lub

-

50% u pracownika będącego twórcą (autorskie koszty uzyskania przychodu)

W celu obliczenia zaliczki na podatek dochodowy należy również sprawdzić, czy pracownik, który jest zatrudniony w kilku miejscach jednocześnie, złożył oświadczenie o zastosowanie kwoty zmniejszającej podatek, czyli PIT-2 – po zmianach Polski Ład 3.0 od 2023 roku podatnik może złożyć oświadczenie PIT-2 w maksymalnie 3 miejscach:

-

1/12 kwoty zmniejszającej podatek – 300 zł w przypadku oświadczenia do jednego płatnika

-

1/24 kwoty zmniejszającej podatek – 150 zł w przypadku oświadczenia do dwóch płatników

-

1/36 kwoty zmniejszającej podatek – 100 zł w przypadku oświadczenia do trzech płatników

Aby uzyskać finalną wartość zaliczki na podatek dochodowy, uzyskaną podstawę (po odjęciu składek i kosztów uzyskania przychodów) należy pomnożyć przez stawkę podatkową – (próg podatkowy 12% lub 32%) i odjąć od tej wartości ewentualną kwotę wolną od podatku.

Należy pamiętać o nowej stawce podatku – 12% w pierwszym progu podatkowym oraz o kwocie wolnej od podatku, która wynosi 3600 zł w skali roku.

Ulgi podatkowe

Zwolnienie z naliczania zaliczki na podatek dochodowego przysługuje m.in.:

-

osobom do 26. roku życia. W roku 2024 limit zwolnienia z PIT wynosi 85 528 zł

-

rodzicom co najmniej czwórki dzieci

-

osobom uprawnionym do pobierania emerytury, którzy zdecydowali się zrezygnować z tego świadczenia i w dalszym ciągu są aktywni zawodowo

-

osobom, które po trzyletnim mieszkaniu i pracy za granicą zdecydowały się na powrót do Polski na stałe

-

osobom, które złożyły wniosek o niepobieranie zaliczek na podatek

PIT zerowy obejmuje przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz umów zlecenia, otrzymane przez podatnika do ukończenia 26. roku życia, do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł.

Wynagrodzenie netto pracownika

Biorąc pod uwagę powyższe czynniki, możemy powiedzieć, że:

wynagrodzenie netto pracownika = wynagrodzenie brutto – składki na ubezpieczenie społeczne – składka na ubezpieczenie zdrowotne – zaliczka na podatek dochodowy – wpłata pracownika na PPK

Należy jednak pamiętać, że składki ZUS i przepisy podatkowe zmieniają się w ciągu roku, dlatego w różnych miesiącach pracownik może otrzymywać różne wynagrodzenie netto.

Paski wynagrodzeń

Pracownik ma prawo wglądu do zestawienia wyliczenia jego wynagrodzenia (na podstawie listy płac). Paski wynagrodzeń, choć w świetle Kodeksu pracy nie są obowiązkowe, pomagają w zachowaniu przejrzystości i sprawiedliwości w kwestiach wynagradzania pracowników. Wykazane są na nim wszystkie składniki wynagrodzenie pracownika, wraz z potrąceniami, zwrotami, dodatkami i innymi świadczeniami. Na ich podstawie pracownicy mogą jasno wywnioskować, z czego wynika różnica między pensją brutto i netto, a także otrzymać potwierdzenie wysokości składek wpłaconych na ubezpieczenia społeczne.

Pracodawca może przygotować paski wynagrodzeń w formie elektronicznej lub papierowej – w tym zakresie mamy pełną dowolność.

Automatyzacja procesu wyliczania wynagrodzeń w systemie HRappka

Program kadrowy o ogromna pomoc z zakresu rozliczania wynagrodzeń – w każdym momencie możesz sprawdzić m.in informacje o należnym podatku dochodowym, odprowadzonej kwocie na ubezpieczenie chorobowe oraz fakt, czy danemu pracownikowi przysługiwał zasiłek chorobowy lub ulga podatkowa w wybranym okresie. Szybkie księgowanie listy płac pozwala na sprawne zestawienie kosztów całego przedsiębiorstwa.

W programie kadrowo-płacowym HRappka w kilka minut rozliczysz pracowników oraz wygenerujesz listę płac (lista płac od 1 lipca została uaktualniona) i paski wynagrodzeń.

W HRappce dostępny jest również kalkulator wynagrodzeń brutto/netto, w którym np. policzysz wysokość wynagrodzenia, dodasz dowolny typ umowy i składki na ubezpieczenia społeczne (np.emerytalna, chorobowa, czy składki na Fundusz Pracy).

W naszym kalkulatorze wynagrodzeń 2024 policzysz kwotę wynagrodzenia pracownika w przeróżnych konfiguracjach – może być to miesięczne wynagrodzenie, dzienne, godzinowe i inne. W przypadku umowy o pracę, na podstawie umowy zlecenia, dostaniesz informację o wysokości składek ZUS. Co więcej, kalkulator wynagrodzeń 2024 dostosowywany jest na bieżąco do wszelkich zmian prawnych. Kalkulator wynagrodzeń HRappka pozwala na symulację wynagrodzenia pracownika.

W HRappce dostępny jest również kalkulator wynagrodzeń brutto netto, w którym policzysz wysokość wynagrodzenia, dodasz dowolny typ umowy i składki na ubezpieczenia społeczne (np. emerytalna, chorobowa, składki na Fundusz pracy).

W naszym kalkulatorze wynagrodzeń 2024 policzysz kwotę wynagrodzenia pracownika w przeróżnych konfiguracjach – może być to miesięczne wynagrodzenie, dzienne, godzinowe i inne. W przypadku umowy o pracę, na podstawie umowy zlecenia, dostaniesz informację o wysokości składek ZUS. Co więcej, kalkulator wynagrodzeń 2023 dostosowywany jest na bieżąco do wszelkich zmian prawnych. Kalkulator wynagrodzeń HRappka pozwala na symulację wynagrodzenia pracownika.

Zarządzanie procesami HR

- Rekrutacja i onboarding

- Legalizacja cudzoziemców

- Ewidencja czasu pracy i wnioski urlopowe

- Kadry i płace

Na wynagrodzenie netto pracownika ma wpływ wiele czynników, takich jak wartość brutto wynagrodzenia, składka chorobowa, podatek dochodowy, czy kwota zmniejszająca podatek dochodowy. Na szybkie obliczenie wartości netto brutto wynagrodzenia pozwala kalkulator płac. Kalkulator wynagrodzeń HRappka pozwala obliczyć wynagrodzenie brutto, wynagrodzenie netto a także miesięczny koszt pracodawcy — bierze pod uwagę koszty pracodawcy takie jak fundusz gwarantowanych świadczeń pracowniczych.