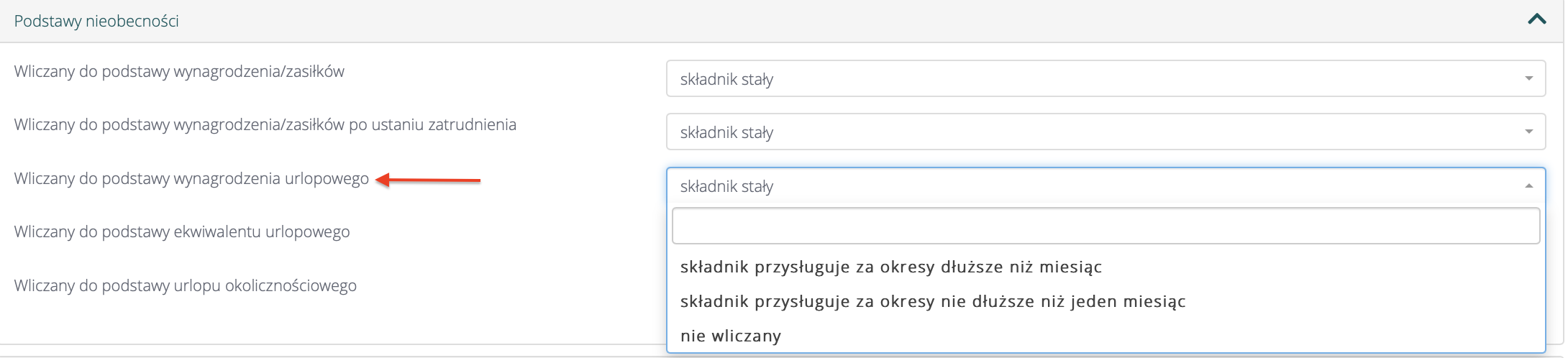

W Ustawienia > Dane firmy > Stawki, w zakresie ustalania podstawy urlopowej, parametr Wliczany do podstawy wynagrodzenia urlopowego oraz parametr Wliczany do podstawy ekwiwalentu urlopowego, posiada możliwe do wyboru opcje:

- składnik stały,

- przysługuje za okresy dłuższe niż miesiąc,

- przysługuje za okresy nie dłuższe niż jeden miesiąc,

- nie wliczany.

Dla celu ustalenia podstawy wynagrodzenia urlopowego, opcje te, zgodnie z rozporządzeniem urlopowym, kwalifikowane są według następujących zasad:

- Składnik stały, określony stawką miesięczną w stałej wysokości (§ 7 rozporządzenia). Uwzględniane są w wynagrodzeniu urlopowym w wysokości należnej pracownikowi w miesiącu wykorzystywania urlopu. Przykładem jest miesięczne wynagrodzenie zasadnicze, dodatek funkcyjny, dodatek stażowy (o ile jest wypłacany w stawce miesięcznej), stała miesięczna premia regulaminowa.

- Składnik przysługujący za okresy nie dłuższe niż jeden miesiąc, z wyjątkiem wskazanych w punkcie 1 – tzw. składniki zmienne za okres do miesiąca (§ 8 rozporządzenia). Uwzględniane są przy ustalaniu wynagrodzenia urlopowego w łącznej wysokości wypłaconej pracownikowi w okresie 3 miesięcy kalendarzowych poprzedzających miesiąc rozpoczęcia urlopu; w przypadkach znacznego wahania wysokości (np. gdy dany składnik jest zależny od wyników sprzedaży czy od wielkości produkcji mającej charakter sezonowy), składniki te mogą być uwzględnione w łącznej wysokości wypłaconej pracownikowi w okresie nieprzekraczającym 12 miesięcy kalendarzowych poprzedzających miesiąc rozpoczęcia urlopu (o tym w jaki sposób należy kwalifikować dany składnik wynagrodzenia decyduje pracodawca w oparciu o wewnętrzne przepisy płacowe lub umowę o pracę). Przykładem jest wynagrodzenie określone stawką godzinową, akordową lub prowizyjne, a także np. wynagrodzenie wraz z dodatkami za godziny nadliczbowe (dobowe, a średniotygodniowe wówczas, gdy okres rozliczeniowy nie przekracza miesiąca), dodatki za pracę w porze nocnej, premia jako wartość procentowa od wynagrodzenia zmiennego oraz innego rodzaju premia za okresy do miesiąca o charakterze zmiennym.

- Składnik przysługuje za okresy dłuższe niż miesiąc (§ 12 rozporządzenia). Nie uwzględniane w podstawie urlopowej, lecz wypłaca w przyjętych terminach, traktując okres urlopu dla celu obliczenia ich wysokości na równi z okresem wykonywania pracy. Przykładem jest premia kwartalna i roczna.

- Nie wliczany (§ 6 rozporządzenia). Wynagrodzenie za czas urlopu, ustala się z uwzględnieniem wynagrodzenia i innych świadczeń ze stosunku pracy z wyłączeniem:

- jednorazowych lub nieperiodycznych wypłat za spełnienie określonego zadania bądź za określone osiągnięcie,

- wynagrodzenia za czas gotowości do pracy oraz za czas niezawinionego przez pracownika przestoju,

- nagród jubileuszowych,

- wynagrodzenia za czas urlopu wypoczynkowego, a także za czas innej usprawiedliwionej nieobecności w pracy,

- ekwiwalentu pieniężnego za urlop wypoczynkowy,

- dodatkowego wynagrodzenia radcy prawnego z tytułu zastępstwa sądowego,

- ekwiwalentu pieniężnego za urlop wypoczynkowy,

- dodatkowego wynagrodzenia radcy prawnego z tytułu zastępstwa sądowego,

- wynagrodzenia za czas niezdolności do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną,

- kwoty wyrównania do wynagrodzenia za pracę do wysokości minimalnego wynagrodzenia za pracę,

- nagród z zakładowego funduszu nagród, dodatkowego wynagrodzenia rocznego, należności przysługujących z tytułu udziału w zysku lub w nadwyżce bilansowej,

- odpraw emerytalnych lub rentowych albo innych odpraw pieniężnych,

- wynagrodzenia i odszkodowania przysługującego w razie rozwiązania stosunku pracy.

Wynagrodzenie za urlop oblicza się (§ 9 rozporządzenia):

- dzieląc podstawę wymiaru przez liczbę godzin, w czasie których pracownik wykonywał pracę w okresie, z którego została ustalona ta podstawa, a następnie,

- mnożąc tak ustalone wynagrodzenie za jedną godzinę pracy przez liczbę godzin, jakie pracownik przepracowałby w czasie urlopu w ramach normalnego czasu pracy, zgodnie z obowiązującym go rozkładem czasu pracy, gdyby w tym czasie nie korzystał z urlopu.

Dla celu ustalenia podstawy ekwiwalentu, parametry te, zgodnie z rozporządzeniem urlopowym, kwalifikowane są według następujących zasad:

- Składnik stały, to składnik określony w stałej stawce miesięcznej (§ 15 rozporządzenia). Składniki należące do tej grupy przyjmowane są w wysokości należnej w miesiącu nabycia prawa do ekwiwalentu. Przykłady jak w przypadku wynagrodzenia urlopowego.

- Składnik przysługujący za okresy nie dłuższe niż jeden miesiąc, z wyjątkiem wskazanych w punkcie 1 – tzw. składniki zmienne za okres do miesiąca (§ 16 rozporządzenia). Przyjmowane są w średniej wysokości wypłaconej w okresie 3 miesięcy bezpośrednio poprzedzających miesiąc nabycia prawa do ekwiwalentu. Przykłady jak w przypadku wynagrodzenia urlopowego.

- Składnik za okresy dłuższe niż miesiąc (§ 17 rozporządzenia). Przyjmowane są w średniej wysokości wypłaconej w okresie 12 miesięcy bezpośrednio poprzedzających miesiąc nabycia prawa do ekwiwalentu. Przykłady jak w przypadku wynagrodzenia urlopowego.

- Nie wliczany (§ 6 rozporządzenia).

Wynagrodzenie za urlop oblicza się (§ 18 rozporządzenia):

- dzieląc sumę miesięcznych wynagrodzeń ustalonych na podstawie § 15-17 przez współczynnik, o którym mowa w § 19, a następnie,

- dzieląc tak otrzymany ekwiwalent za jeden dzień urlopu przez liczbę odpowiadającą dobowej normie czasu pracy obowiązującej pracownika, a następnie,

- mnożąc tak otrzymany ekwiwalent za jedną godzinę urlopu przez liczbę godzin niewykorzystanego przez pracownika urlopu wypoczynkowego.

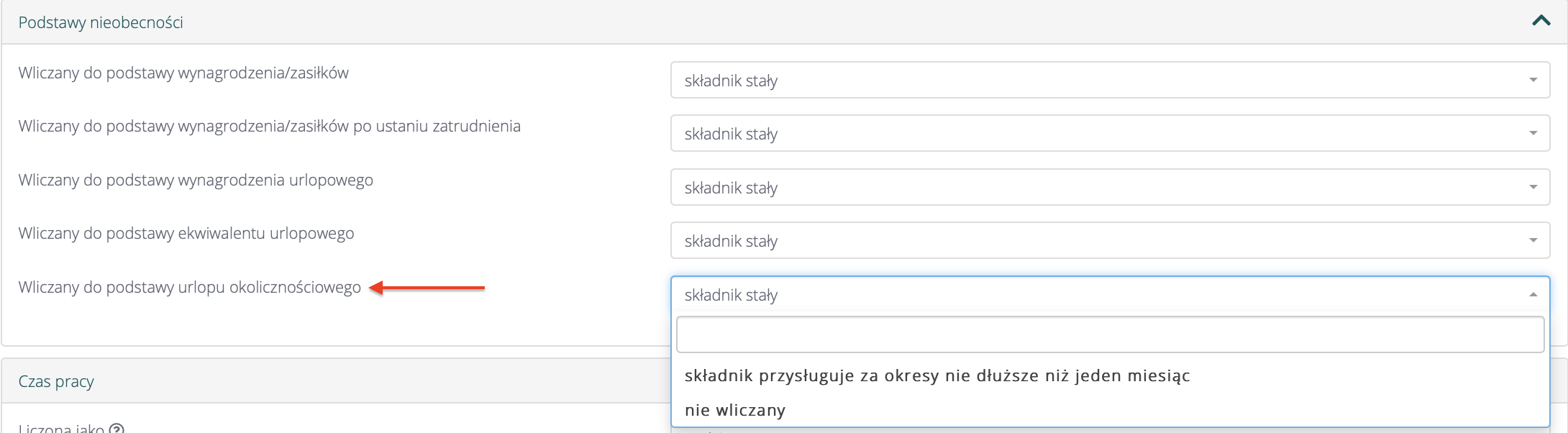

W zakresie ustalania podstawy urlopu okolicznościowego, parametr Wliczany do podstawy urlopu okolicznościowego, posiada możliwe do wyboru opcje:

- składnik stały,

- przysługuje za okresy nie dłuższe niż jeden miesiąc,

- nie wliczany.

Zgodnie z rozporządzeniem Ministra Pracy i Polityki Socjalnej z dnia 29 maja 1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy § 5. 1., przy ustalaniu wynagrodzenia za czas zwolnienia od pracy oraz za czas niewykonywania pracy, gdy przepisy przewidują zachowanie przez pracownika prawa do wynagrodzenia, stosuje się zasady obowiązujące przy ustalaniu wynagrodzenia za urlop, z tym że składniki wynagrodzenia ustalane w wysokości przeciętnej oblicza się z miesiąca, w którym przypadło zwolnienie od pracy lub okres niewykonywania pracy.

Dla celu ustalenia podstawy wynagrodzenia urlopu okolicznościowego, opcje te, kwalifikowane są według następujących zasad:

- Składnik stały, określony stawką miesięczną w stałej wysokości (§ 7 rozporządzenia urlopowego). Uwzględniane są w wynagrodzeniu urlopowym w wysokości należnej pracownikowi w miesiącu wykorzystywania urlopu. Przykładem jest miesięczne wynagrodzenie zasadnicze, dodatek funkcyjny, dodatek stażowy (o ile jest wypłacany w stawce miesięcznej), stała miesięczna premia regulaminowa.

- Składnik przysługujący za okresy nie dłuższe niż jeden miesiąc, z wyjątkiem wskazanych w punkcie 1 – tzw. składniki zmienne za okres do miesiąca (§ 8 rozporządzenia urlopowego). Ustalane są podstawie wymiaru z miesiąca, w którym przypadło zwolnienie od pracy lub okres niewykonywania pracy. Przykładem jest wynagrodzenie określone stawką godzinową, akordową lub prowizyjne, a także np. wynagrodzenie wraz z dodatkami za godziny nadliczbowe (dobowe, a średniotygodniowe wówczas, gdy okres rozliczeniowy nie przekracza miesiąca), dodatki za pracę w porze nocnej, premia jako wartość procentowa od wynagrodzenia zmiennego oraz innego rodzaju premia za okresy do miesiąca o charakterze zmiennym.

- Nie wliczany (§ 6 rozporządzenia).

Wynagrodzenie oblicza się w następujący sposób:

- Podstawę wymiaru dzieli się przez liczbę godzin pracy wykonywanej przez pracownika w okresie, z którego podstawa ta została ustalona, czyli z miesiąca wykorzystywania przez pracownika dnia wolnego. Następnie wynagrodzenie należy pomnożyć przez liczbę godzin nieprzepracowanych z powodu zwolnienia, zgodnie z harmonogramem czasu pracy danego pracownika.